Immobilie oder Investmentfonds? Der Unterschied zwischen der Immobilie und einer konventionellen Geldanlage ist, dass Du bei der konventionellen Geldanlage niemals mit 5.000 Euro ganze 200.000 Euro haben könntest. Das wird niemals funktionieren. Bei einer Investmentimmobilie schon. Warum es schlau ist, sein Geld in Immobilien zu investieren, anstatt zum Beispiel in Fonds und wie die Immobilie als Kapitalanlage funktioniert, das erkläre ich Dir hier!

Du bist gerade im Flugzeug, im ICE oder kurz vor dem nächsten Meeting, aber hast keine Kopfhörer dabei? Unter meinem Video findest Du ein ausführliches Transkript mit allen Tipps zu Immobilien Investments vs alternative Anlageformen: Immobilie oder Investmentfonds?

Video: Investmentimmobilie im Vergleich

Investmentimmobilie im Vergleich: Anlageformen

Was ist eigentlich der Unterschied zwischen einer Investmentimmobilie und anderen Geldanlagen?

Ich habe in der Zeit von Anfang 1997 bis Ende 2001, in München jede Woche, jeden Dienstag ein Immobilienseminar gehalten. Das hieß damals “Das kleine Immobilienseminar” und zwar jede Woche, Dienstag um 19 Uhr.

Ich habe immer eine Frage gestellt, diese Frage lautete:

“Sehr verehrte Damen und Herren, warum tun Sie sich das mit der Immobilie eigentlich an, wo Sie sich mit dem Mieter rumschlagen müssen, wo Sie Reparaturen haben, wo Sie jede Menge Arbeit haben mit Nebenkostenabrechnung, wo Sie vielleicht auch nur eine Wertsteigerung von 3 Prozent im Durchschnitt bekommen – Während Sie bei jedem schwindeligen Investmentfonds langfristig 6, 7 oder 8 Prozent bekämen? Warum die Immobilie?”

Das Interessante war, dass mir auf diese Frage eigentlich kaum einer eine richtige Antwort geben konnte. Das heißt, von 100 Leuten, konnte mir ein halber die korrekte Antwort geben. Darüber möchte ich heute mit Dir sprechen.

Konventionelle Geldanlagen und ihr Nachteil

Alle konventionellen Geldanlagen funktionieren eigentlich nach einem Prinzip. Es gibt einen Topf und in diesen Topf zahlt jemand rein, Du. Eine dritte Partei, meistens eine Bank, Versicherung, Bausparkasse, legt noch etwas dazu (wobei, beim heutigen Zinsniveau sogar fraglich). Dieser Topf wächst primär durch Deine Zahlungen und durch das, was die Bank an minimal, kleinem Beitrag dazu legt.

Diese Anlageform hat einen entscheidenden Nachteil. Der Nachteil ist, dass es Zinsen und Erträge, sowohl bei Aktien als auch bei Aktienfonds (hier gibt es zumindest noch Kurswertsteigerungen), maximal auf das Geld gibt, dass Du auch tatsächlich hast. Fängst Du mit sehr kleinem oder wenig Geld an, gibt es natürlich auch nur wenig Erträge, selbst wenn die Zinsen und Dividenden und Kurssprünge sehr, sehr hoch sein sollten.

Vorteil Investmentimmobilie

Ein Milliardär an der Wall Street wurde einst gefragt, wie er es denn in so kurzer Zeit, so schnell, zu so einem riesigen Vermögen gebracht hätte. Seine Antwort war ganz einfach. Er sagte: “Du musst einfach mit einem sehr großen Vermögen starten” und genau das ist der Vorteil der Immobilie! Dort startet man sofort mit einem sehr großen Vermögen, wie das funktioniert, erklär ich Dir jetzt.

Kommen wir mal zur Immobilie. Denn eine Immobilie funktioniert vom Prinzip her ganz anders.

Eigentlich kann man die Immobilie mit einer Unternehmung beziehungsweise mit einer Firma vergleichen. Während man konventionelle Spar- und Geldanlagen eigentlich eher mit einem Topf vergleichen könnte. Du könntest es deswegen mit einem Topf vergleichen, weil Du Geld in ein Depot (Ablegestätte) zahlst. Dritte, zum Beispiel Kursgewinne, durch erhöhte Nachfrage oder auch die Bank, die Zinserträge dazu legt.

Vergleich: Firmenwert

Warum könnte man jetzt eine Immobilie am besten mit einer Unternehmung oder einer Firma vergleichen? Idealerweise vergleicht man es sogar mit einem Firmen- oder Unternehmenskauf. Ganz einfach: Die Firma hat einen gewissen Firmenwert. Der Firmenwert wäre vergleichbar mit dem Wert der Immobilie. Und natürlich wirft die Firma Erträge ab.

Bei Aktiengesellschaften wären es beispielsweise Dividenden, bei normalen Gesellschaften oder GmbHs wären es einfach Gewinne. Vergleichbar mit den Mieterträgen einer Investmentimmobilie. Dieser “Firmenwert” hat natürlich gewisse Vorteile: Erinnerst Du Dich an das Zitat aus der Wall Street?

“Du musst einfach mit einem sehr großen Vermögen starten”

Durch den “Firmenwert” startest Du mit einer Investmentimmobilie, von Anfang an, mit einem großen Vermögen. Das kann wiederum als Sicherheit hinterlegt werden, für den Kredit der Bank.

Investmentimmobilie erklärt: Fazit

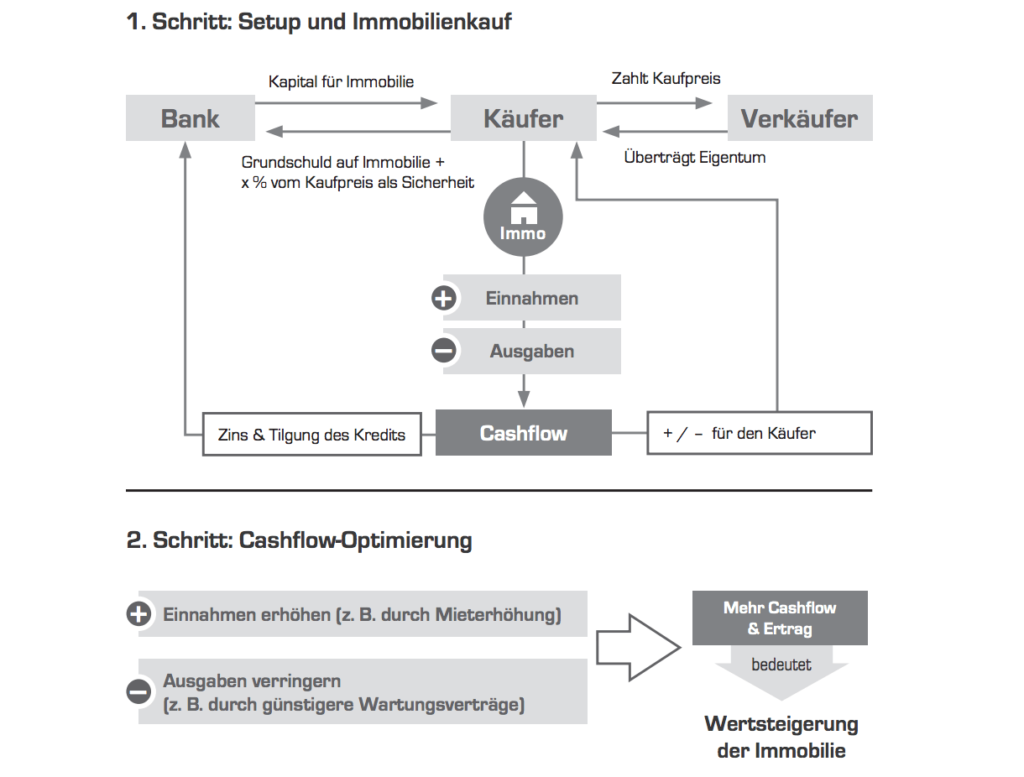

Fassen wir also zusammen: Wir haben bei einer Firma einen Firmenwert beziehungsweise bei einer Unternehmung einen Unternehmenswert. Wir haben Zahlungsflüsse, Einnahmen und Ausgaben. Diese Zahlungsflüsse, das, was dann übrig bleibt, nennt man Erträge beziehungsweise Gewinne. Bei der Immobilie wäre das vergleichbar mit dem Kaufpreis der Immobilie, die, wenn sie den richtigen Kaufpreis hat, als Sicherheit dient, in Form von einer Grundschuld.

Die Erträge, sprich die Mieterträge, dafür sorgen, dass laufende Zahlungsflüsse da sind. Bei einer Firma würde man jetzt zum Beispiel die Anteile oder Aktien an die Bank abtreten, bei der Immobilie tritt man einfach eine Grundschuld ab, sprich, man packt eine Grundschuld in die Immobilie und diese Grundschuld gibt man zur Bank. Vergleichbar mit Hinterlegen von Aktien oder Firmenwerten.

Immobilienbilanz: Einnahmen und Ausgaben

In einem der nachfolgenden Videos, mit dem Namen “Die Immobilienbilanz”, gehe ich sehr genau auf diese Zahlungsströme ein. Wichtig ist, dass Du das Thema anschaust, meinetwegen auch gerne 5x – weil es der wichtigste Punkt ist. Wenn Du den verstanden hast, dann bist Du ganz weit vorne.

- Lies hier mehr zum Thema Immobilienbilanz

Ich will jetzt aber trotzdem kurz mal auf diese Zahlungsströme eingehen.

Du hast eine Einnahmenseite und Du hast eine Ausgabenseite, wie Aktiva und Passiva. Auf der Einnahmenseite haben wir Miete, Steuervorteile und eigene Zuzahlungen, wenn wir das ganze als abgeschlossenen Topf beziehungsweise Bilanzkonto rechnen. Und auf der Ausgabenseite hast Du Zinsen, praktisch die Leihgebühr fürs Geld, für den Fall, dass Du die Immobilie finanzierst, was ich empfehlen würde. Außerdem hast Du Ausgaben für Tilgung, praktisch die Rückzahlung des Geldes. Des Weiteren hast Du Kosten für Sanierungen, Instandhaltung, Verwalter, die Du nicht auf den Mieter umlegen kannst.

Ziel 1: Nullläufer (Kosten Neutralität)

Dabei verfolgst Du praktisch zwei Ziele. Ziel 1 ist, Du möchtest kostenneutral werden, sprich Du möchtest als Erstes schaffen, dass Deine Erträge genauso hoch sind, wie Deine Ausgaben. So, dass Du einen sogenannten “Nullläufer” bekommst.

Ziel 2: Positiver Cashflow

Zweitens versuchst Du, in den positiven Cashflow zu kommen. Das heißt, Du arbeitest daran, dass Deine Einnahmen höher werden, als die Ausgaben. Ab diesem Moment bekommst Du zusätzliches Einkommen und eine Immobilie, die sich selber abzahlt, also auch passives Einkommen. Genau genommen ist es so, vergleichst Du die Investmentimmobilie wieder mit einer Firma, verfolgst Du noch eine weiter, dritte Zielsetzung. Über die Laufzeit willst Du den Firmenwert maximal zu steigern. Sprich, die Werterhöhung, die Wertsteigerung der Immobilie maximal zu steigern.

Cashflow optimieren und Prozess automatisieren

Man muss den Blick für „Cashflow Opportunities“ (Möglichkeiten, passiven Cashflow zu erzielen) erst schärfen. Lerne hier mehr zum Thema Cashflow optimieren und Prozess automatisieren. So kannst Du Dein Cashflow steigern.

- Schritt: Immobilienfinanzierung und -kauf

- Schritt: Cashflow optimieren

Beispiel: Geschäfte an der Wall Street

Ich mache Dir hier mal ein Beispiel, wie das Geschäft an der Wall Street läuft.

An der Wall Street wird zum Beispiel eine Kosmetikfirma übernommen, diese hat einen Kaufpreis von 100 Millionen Dollar. Diese Kosmetikfirma wirft einen Ertrag ab von ungefähr 10 Prozent, entspricht 10 Millionen Dollar. Der Wall Street Banker geht jetzt her und nimmt eigene 5 Millionen Dollar, weil ein bisschen Eigenkapital braucht er und holt die anderen 95 Millionen Dollar von der Bank. Die 95 Millionen bekommt er von der Bank deswegen, weil die Firma es wert ist und weil er auch einen guten Namen hat, der Investmentbanker und sogenannte Bonität beziehungsweise Kreditwürdigkeit bei der Bank hat.

Für diese 95 Millionen Dollar wird ein Zinssatz mit der Bank vereinbart von sagen wir mal 5 Prozent. Das entspricht im Jahr etwas weniger als 5 Millionen Dollar. Die Erträge liegen bei 10 Millionen Dollar. Es bleiben also 5 Millionen Dollar übrig, um die Firma zurückzuzahlen, sprich, zu tilgen. Und je mehr der Banker jetzt zurückzahlt oder tilgt, am Anfang 5 Millionen Dollar pro Jahr, desto niedriger werden natürlich auch die Zinsen, weil die Restschuld immer kleiner wird. Aber dabei wird es der Investmentbanker nicht belassen. Er wird jetzt nämlich hergehen und versuchen, den Ertrag der Firma massiv zu steigern.

Tipp: Mehr zur Wall Street und NYC: Investieren in New York.

Berechnung zusammengefasst

- Kaufpreis der Firma: 100 Mio.

- Ertrag: 10%, entspricht 10 Mio.

- Händler nimmt 5% Eigenkapital, 95% von der Bank

- Zinssatz (95 Mio.): 5%, entspricht < 5 Mio.

Jetzt zur Berechnung des Ertrags:

Ertrag – Zinszahlungen = Gewinn

10 Mio. – 5 Mio. = 5 Mio.

+ Restschuld und Zinszahlungen sinken

Wertsteigerung beziehungsweise Gewinnmaximierung

Sagen wir mal, er steigert den Ertrag von 10 Prozent auf 20 Prozent durch Kostenersparnis und besseres Marketing und bessere Gewinne und bessere Märkte und Vermarktung. Dann bedeutet das, dass er 5 Millionen Zinsen zahlen muss, er aber 20 Millionen Erträge hat, bedeutet, es bleiben ihm auf einmal 15 Millionen für die Tilgung und dann ist er natürlich in ein paar Jahren fertig.

Aber nicht nur das. Wenn der Gewinn der Firma doppelt so hoch wird, steigt auch der Firmenwert auf das Doppelte. Wenn Du Dir 100 Millionen von der Bank geliehen hast, beziehungsweise 5 Millionen Eigenkapital, somit sind es 95 Millionen, aber Du Deinen Firmenwert dann verdoppelst durch schlaue Aktionen, dann bist Du bei 200 Millionen und von 5 Millionen US-Dollar auf 200 Millionen Ertrag Gewinn zu kommen, durch gestiegenen Firmenwert, das ist das Prinzip Immobilie und das ist das Prinzip Wall Street.

Fazit: Unterschied Immobilie / konventionelle Geldanlage

Das ist also der Hauptunterschied zwischen der Immobilie und der konventionellen Geldanlage, dass Du bei der konventionellen Geldanlage niemals mit 5.000 Euro ganze 200.000 Euro haben könntest. Das wird niemals funktionieren.

Fassen wir also nochmal zusammen: Was ist der Unterschied zwischen der konventionellen Geldanlage? Ganz einfach:

- Du investierst Geld, das gar nicht Deins ist.

- Du fängst von Anfang an mit einem sehr großen Vermögen an, beispielsweise Immobilie 100.000 Euro, die Dich aber monatlich nur 80 Euro kostet.

- Du steigerst den Wert, kommst auf einen steuerfreien Ertrag nach 10 Jahren und auf die Art und Weise kriegst Du mehr Eigenkapital, sodass Du mehr Immobilien kaufen kannst.

Ein weiterer Vorteil ist, dass dadurch, dass Du jetzt Darlehen hast, das sind sogenannte negative Geldwerte: Das ist der Moment, in dem Du Dich auf einmal über die Inflation freust. Du neutralisierst sie nämlich nicht nur, wenn Guthaben weniger werden, dann werden auch die Darlehen weniger und das ist, worum es geht. Ich hoffe, ich konnte Dir das Prinzip verständlich und einfach darstellen, anhand von ein paar Beispielen. Ich weiß, das ist nicht ganz so leicht, aber manche machen 20 Jahre mit Immobilien rum und haben immer noch nicht verstanden. Vielen Dank fürs Lesen, Dein Alex Fischer!