Immobilie kaufen in Potsdam – Ob Haus oder Eigentumswohnung, Potsdam liegt mit Kaufpreisen von derzeit ~ 6.164 Euro / m² im Schnitt deutlich vor Berlin, mit ~ 5.578 Euro / m². Geräumige Maisonette Wohnung in Babelsberg Nord oder frisch renovierter Bungalow in der Vorstadt: Der Immobilienmarkt ist vielfältig und die Immobilienpreise boomen. Der Umsatz bei Immobilien stieg um 25% im Vergleich zum Vorjahr und der Verkauf von Eigentumswohnungen erzielten ganze 150,7 Millionen Euro innerhalb eines Jahres. Bis 2030 wird hier sogar mit einem Anstieg von 14% gerechnet. Auch Du willst Dir in Potsdam eine Immobilie kaufen? Alles um das Thema Abwicklung, Immobilie kaufen und vermieten, so wie Eigennutzung und Steuergestaltung bei Immobilieninvestments, findest Du hier. Außerdem: Grunderwerbsteuer in Potsdam und Immobilienrendite einfach erklärt. Willkommen in Potsdam!

Immobilie kaufen in Potsdam: Finanzierung, Eigenkapital & Grundlagen

In Immobilien investieren – Beim Kaufen Deiner Traumimmobilie bist Du nicht nur mit vielen Fragen konfrontiert, sondern auch mit jeder Menge Fachjargon. Dieser ist Dir vermutlich nicht immer bekannt. Um Dich hier bestens auf Deinen Weg in die Welt der Immobilien zu begleiten, habe ich in unserem exklusiven Steuerlexikon alle wichtigen Begriffe für Dich erklärt: von A wie Abwicklungsnotar bis Z wie Zwischenfinanzierung.

Stadtplan: Königsallee bis Stadtzentrum – Karte

Die Düsseldorfer Lage ist optimal: Es dauert nur 30 Minuten bis zur nächsten Großstadt Köln und 1.5 Stunden bis zur Bankenmetropole Frankfurt.

Potsdam ist bei Unternehmern und Immobilieninvestoren nicht nur aufgrund seines hohen Bruttoinlandproduktes von 6,671 Milliarden Euro beliebt. Es besticht auch durch sein kulturelles Erbe und seine hohe Lebensqualität. Hier liegt die Landeshauptstadt beim bundesweiten Vergleich vorne an der Spitze. Hier ist ein Foto des Park Sanssouci:

Infrastruktur: Bus, Bahn & Anbindung an Berlin

Potsdam ist nicht nur innerhalb der Stadt sehr gut vernetzt. Auch die Anbindung an Berlin ist hervorragend. Bei den öffentlichen Verkehrsmitteln sind sowohl Bus, als auch Bahn vorhanden. Der zentrale Knotenpunkt Potsdams: Der Hauptbahnhof.

Voraussetzungen & Ablauf: Einkommen, Vermögensbilanz & gute Bankberater

Bevor Du Dich in die Welt der Luxusvillen und Eigentumswohnungen stürzt, musst Du Dich erstmal fragen: Investierst Du in die Immobilie als Kapitalanlage? Oder eher für die Eigennutzung? Je nachdem gibt es nämlich steuerliche und rechtliche Unterschiede. Allgemein jedoch, sind folgende Grundlagen Voraussetzung für einen reibungslosen Immobilienkauf:

- Stabiles, regelmäßiges Einkommen

- Positive Vermögensbilanz

- Eigenkapital

- Guter Finanzierungsvermittler

Haus & Wohnung kaufen in Berlin: Checkliste

Bevor wir einen genauen Blick auf die Finanzierung, Grunderwerbssteuer und Tipps zu Vermietung und Eigennutz werfen, hier eine einfache erste Checkliste:

- Finanzierung prüfen

- Besichtigung der Immobilie

- Termin beim Notar

- Darlehensvertrag und weitere individuelle Schritte

- Notartermin (Kaufvertrag unterschreiben)

- Zahlung des Kaufpreises und der Nebenkosten

- Schlüsselübergabe

Tipp: Bonität bzw. Kreditwürdigkeit aufbauen

Um Bonität aufzubauen, empfiehlt es sich zwei Konten zu haben. Das erste Konto dient dann für Deine Einnahmen und das Zweite für Deine Ausgaben. Diese solltest Du außerdem bei zwei unterschiedlichen Banken anlegen. Das liegt einfach daran, weil Banker oft wechseln. Sie fange in einer anderen Filiale an, werden entlassen oder befördert. Es lohnt sich also einen guten Kontakt zu zwei verschiedenen Beratern aufzubauen. Wenn der Eine nämlich geht, besitzt Du trotzdem noch gute Kontakte zum Anderen.

Vorteil: Du kannst bei beiden Banken Kreditwürdigkeit aufbauen und so mehr Kredite aufnehmen

Banken bewerten Deine Kreditwürdigkeit immer anhand von Kontoumsätzen. Wenn Du das Geld von Deinem Eingangskonto also auf Dein Ausgabenkonto überweist und von dort aus Rechnungen bezahlst, erhöhst Du bei beiden Banken Deine Kreditwürdigkeit. Du kannst so also bei beiden Banken Kredite für Dein Eigenkapital aufnehmen.

Eigenkapital leihen: Grundschuld & Vorteile bei Eigennutzung

Du hast also nun Deine Traumimmobilie in Aussicht, Deine Voraussetzungen stimmen und Du hast eine positive Vermögensbilanz? Perfekt! Nun geht es um einen der wichtigsten Punkte: das Eigenkapital. Mein Tipps hier: Wenn Du persönlich noch kein Eigenkapital hast, dann leihe es Dir aus Deinem privaten Umkreis. Denn wenn Du es Dir bei der Bank leihst, wirkt sich das wieder negativ auf Deine Vermögensbilanz aus. Am Besten fragst Du:

- Eltern

- Geschwister

- Freunde

- Investoren

Am besten und sichersten für alle Beteiligten ist es, wenn sie Dir dann eine Grundschuld ausstellen. Später kannst Du Dein Eigenkapital dann auch wieder freigeben, nachdem Du bereits einen Teil getilgt hast. Du kannst dann hierfür auch eine feste Laufzeit mit Deinen Freunden, Verwandten oder Investoren ausmachen.

Wenn Du Dich entscheidest Deine Immobilie für die Eigennutzung zu kaufen, hilft Dir Deine Bank sogar eher beim Beschaffen des Eigenkapitals. Der Grund: Durch die somit emotionale Aufladung der Immobilie, passen die Eigennutzer eher auf ihr Objekt auf. Für die Bank sind eigengenutzte Immobilien also hochwertiger und sicherer.

Kaufvertrag und Notartermin

Die Immobilie gefällt dir, deine Finanzierung liegt in trockenen Tüchern und der Verkäufer hat dem Verkauf zugestimmt? Dann muss nur noch der Kaufvertrag her. Wichtige Bestandteile eines Kaufvertrags sind:

- Vertragsparteien

- Detaillierte Objektbeschreibung

- Angabe möglicher Lasten

- Immobilienkaufpreis

- Zahlungstermin und Zahlungsmodalitäten

- Art der Finanzierung

- Verzugszinsen

Tipp: Lass’ Dir beim Entwurf und Lesen des Kaufvertrages genug Zeit. Ruf auch gerne mal beim Notar an, wenn Du noch Fragen und Unklarheiten hast. Wenn dann alles passt, wird der Kaufvertrag von beiden Seiten unterschrieben.

Kaufpreis berechnen: Vorgehen & Tipps bei der Immobilienbewertung

Obwohl der Verkäufer bzw. Makler den Kaufpreis festlegt, liegt es an Dir, diesen zu verhandeln. Hierfür solltest Du Dich also mit der Bewertung der Immobilie auseinander setzen. Vor allem auf die Lage des Objektes, seine Baujahr und Bausubstanz, so wie die mögliche Ausstattung kommt es an.

Eigentumswohnungen in Potsdam im Vergleich

Die Havelstadt ist ein teures Pflaster und belegt stets die obersten Plätze bei Kaufpreis Rankings. So liegt sie sogar vor der Hauptstadt Berlin mit 5.602 Euro pro Quadratmeter – ein deutlicher Preisanstieg im Vergleich zu den Jahren zuvor:

- München ~ 8.342 Euro pro Quadratmeter / +24 %

- Frankfurt am Main ~ 6.060 Euro pro Quadratmeter / +39%

- Stuttgart ~ 5.925 Euro pro Quadratmeter / +25%

- Potsdam ~ 5.602 Euro pro Quadratmeter / +49%

- Berlin ~ 5.243 Euro pro Quadratmeter / +36%

Mikrolage, Mesolage oder Makrolage? Der feine Unterschied

Je nach der Lage Deiner Immobilie variieren die Quadratmeterpreise. Das haben wir bereits bei dem Vergleich der unterschiedlichen Stadtteile gesehen. Die Lage der Immobilie ist auch im Kontext zur Mikro-, Meso- und Makrolage wichtig. Die Unterscheidung erlaubt Dir sowohl den groben Standort Deines Objektes zu definieren, als auch die detailgenaue Beschreibung der unmittelbaren Umgebung:

- Mikro = Wo exakt liegt die Immobilie?

- Meso = Wo in der Stadt?

- Makro = Wo in Deutschland?

So findest Du geschichtsträchtige Villen im oberen Preissegment eher am Seeufer der Havel, so wie in der Nähe des Pfingstbergs und des Schloss Sanssouci. Wohnungen hingegen sind eher im Stadtzentrum beliebt, so wie im Südosten der Stadt, wo sich immer mehr große Wohnanlagen finden lassen.

Ausstattung, Renovierung & Bausubstanz als wertmindernde & -steigernde Faktoren

Bei der Bewertung Deines Traumobjektes solltest Du nicht nur die Lage im Blick behalten, sondern auch die wertmindernden und wertsteigernden Faktoren des Hauses oder der Wohnung. Folgende Faktoren gehen ebenfalls in die Bewertung mit ein:

- Bausubstanz

- Renovationen

- Ausstattung

- ggf. Gemeinschaftseigentum

Neben einer Wertsteigerung durch Renovierung, können sich auch das Baujahr, die Wohnetage und die Anzahl und Größe der Zimmer positiv oder negativ auf die Immobilienbewertung auswirken. Prinzipiell gilt:

Preisabschläge bei unrenovierten Häusern der 19060er und 70er. Sanierte Altbauwohnungen (Baujahr vor 1945) und moderne Neubauten kosten mehr.

Auch Erdgeschoss Wohnungen kosten 30% weniger als Wohnungen in den höheren Stockwerken. Nicht immer werden Immobilien mit Mobiliar verkauft. Auch Gemälde und weitere dekorative Einrichtungsgegenstände sind Steigungsfaktoren. Hake auch hier noch einmal nach und schaue Dir den Wert der Möbel genau an. Eine hochwertige und moderne Einrichtung, wie hier, kann den Preis dann verständlicherweise nochmal ein wenig in die Höhe treiben:

Eigennutzung von Haus und Wohnung: Steuerliche Vorteile & Fehler

Wie bereits gesagt: Eine Eigennutzung bringt gewisse steuerliche Vorteile mit sich. Bevor ich auf diese genauer eingehe, sind hier schonmal ein paar Kriterien, an die Du während der Suche nach Deinem Traumhaus oder Deiner Traumwohnung denken solltest.

- Möchte ich Kinder oder Haustiere?

- Würde die Größe der Immobilie dann noch passen?

- Werde ich für immer hier wohnen?

- Möchte ich mit meinem Partner zusammen leben?

- Was sind die anderen Angebote auf dem Markt?

Grunderwerbssteuer in Potsdam: Rechner

Bei dem Kauf einer Immobilie wird außerdem eine Grunderwerbssteuer fällig. Diese unterscheidet sich je nach Bundesland. In Brandenburg liegt die Grunderwerbsteuer derzeit bei 6,5 % (Stand: 10/2020). Nun gilt also:

Grunderwerbsteuer in Potsdam: 6,5%

Beim deutschlandweiten Vergleich liegt die Grunderwerbsteuer in Potsdam im höheren Segment und gehört mit Schleswig-Holstein, Nordrhein-Westfalen und dem Saarland zu den teureren Bundesländern:

Hier siehst Du die Höhe der Grunderwerbssteuer, die bei Kaufpreisen zwischen 50.000 Euro und 3 Millionen Euro liegt, zum Beispiel für den Erwerb eines Mehrfamilienhauses in Potsdam:

| Kaufpreis | GewSt. | Total | |

| 6,50% | 50.000 € | 3.250 € | 53.250 € |

| 6,50% | 100.000 € | 6.500 € | 106.500 € |

| 6,50% | 150.000 € | 9.750 € | 159.750 € |

| 6,50% | 200.000 € | 13.000 € | 213.000 € |

| 6,50% | 250.000 € | 16.250 € | 266.250 € |

| 6,50% | 300.000 € | 19.500 € | 319.500 € |

| 6,50% | 400.000 € | 26.000 € | 426.000 € |

| 6,50% | 500.000 € | 32.500 € | 532.500 € |

| 6,50% | 600.000 € | 39.000 € | 639.000 € |

| 6,50% | 700.000 € | 45.500 € | 745.500 € |

| 6,50% | 800.000 € | 52.000 € | 852.000 € |

| 6,50% | 900.000 € | 58.500 € | 958.500 € |

| 6,50% | 1.000.000 € | 65.000 € | 1.065.000 € |

| 6,50% | 2.000.000 € | 130.000 € | 2.130.000 € |

| 6,50% | 3.000.000 € | 195.000 € | 3.195.000 € |

Von der Rendite bis zur Tilgung: Liquidität hat Priorität

Merke Dir als Immobilienbesitzer immer eins: Komme niemals in Liquiditätsschwierigkeiten. Liquidität bedeutet nichts anderes als flüssige finanzielle Mittel. Sei es durch Bargeld oder Guthaben bei der Bank. Hierfür solltest Du natürlich auch anstehende Sanierungs- und Renovierungskosten im Blick behalten, die nach dem Kauf der Immobilie anfallen könnten. Weitere finanzielle Aspekte, mit denen Du Dich auskennen musst:

Sofortiger Wiederverkauf möglich – ohne Steuern!

Wenn Du Dich dazu entscheidest von Anfang an in dem gekauften Objekt zu wohnen, bringt es außerdem weitere steuerliche Vorteile mit sich und Du kannst es sofort wieder steuerfrei verkaufen. Falls Dein Objekt jedoch vermietet war oder anderen gewerblichen Zwecken diente, musst Du drei komplette Kalenderjahre warten, bis Du steuerfrei wieder verkaufen kannst.

Hier also nochmal zusammengefasst:

- Eigennutz von Beginn an: sofortiger steuerfreier Verkauf

- Vermietung vorab/Mischnutzung: steuerfreier Verkauf nach 3 Kalenderjahren

Eigenkapital durch Eigennutzung: Muskelhypothek & Drei-Objekt-Grenze

Und nicht nur das: Durch Eigennutzung kannst Du außerdem Eigenkapital aufbauen, dass Du danach gleich wieder in weitere Investitionen und Deinen Vermögensausbau stecken kannst. Dies lohnt sich zum Beispiel durch die Renovierung einer herunter gekommenen Immobilie.

Hier sind also nochmal die Vorteile der Eigennutzung zusammengefasst:

- Finanzierung bei Eigennutzung auch ohne Eigenkapital

- Muskelhypothek: Einzug & hochwertige Renovierung der Immobilie

- Steuerfreiheit bei Verkauf

- Drei-Objekt-Grenze

Schon gewusst: Innerhalb von fünf Jahren darfst Du bis zu drei Objekte verkaufen, ohne dass es als gewerblicher Immobilienhandel zählt. Dies nennt sich die Drei-Objekt-Grenze und ist eine aktuelle Verordnung.

Inflation als größtes Problem der Eigennutzung

Neben all den steuerlichen Vorteilen, gibt es jedoch auch einen großen Nachteil der Eigennutzung. Egal ob Penthouse In Babelsberg Süd oder luxuriöse Villa am Ufer der Havel, mit einer Sache müssen alle Eigennutzer rechnen. Und die hängt mit der Inflation zusammen. Diese ist leider oft schleichend. Wer die Ausgaben für Hausgeld und Nebenkosten von damals und heute vergleicht, dem fällt auf:

In den letzten 30 Jahren, stiegen die Nebenkosten um 6%

In den letzten 10 Jahren, stieg das Hausgeld um 8%

Die Lösung? Vermiete Deine Immobilie. So zahlt der Mieter die Nebenkosten und Du kannst das hier gesparte Geld weiter in Deinen Vermögensaufbau stecken.

Vor allem im Zentrum Potsdams erfreuen sich Miet- und Eigentumswohnungen seit einigen Jahren immer größer werdender Beliebtheit:

Vermietung: Nebenkosten, Mietrendite & Steuergestaltung

Du entscheidest Dich also nun dafür Dein Mehrfamilienhaus oder Deine Wohnung zu vermieten? Auch die Option lohnt sich – so hast Du durch die Mieteinnahmen extra Einkommen, dass Du nun in weitere Investitionen stecken kannst. Natürlich bringt eine Vermietung ganz neue Situationen mit sich. Folgendes solltest Du bei einer Vermietung also auf dem Schirm haben:

- Nebenkosten und Nebenkostenabrechnung

- Mietnomaden

- Kenntnis der örtlichen Verkaufspreise

- Mietgarantien und Mietpools

Schaue Dir in der Umgebung der zu vermietenden Immobilie nicht nur die örtlichen Preise an. Erkundige Dich nach der Leerstandsrate der Nachbarschaft. Je höher diese ist, umso ungünstiger. Hier also gilt: Finger weg!

Mietrendite: Definition und Formel zur Berechnung

Die Mietrendite bezieht sich auf die wirtschaftliche Rentabilität Deiner Immobilie. Es geht also um die Frage: Wie gewinnbringend ist mein Objekt? Ist das Geld hier gut angelegt? Die Rechnung für die Rendite ist simpel:

Jahresmiete durch Kaufpreis x 100

Bitte beachte: Das Ergebnis ist immer in Prozent. Zwischen Vier und Sechs ist ein idealer Wert bei Wohnungen. Alles was darüber liegt, ist bereits zu teuer.

Vermögensverwaltende GmbH: Steuern sparen & gestalten

Als Vermieter steht Dir stets die Option offen, eine vermögenswaltende GmbH zu gründen. Zu den Aufgaben gehören:

- Verwaltung von Immobilien

- Bewirtschaftung

- Instandhaltung

Die Verwaltung und Sicherung Deines Vermögens steht hier also im Vordergrund. Der Vorteil: Du brauchst kein Eigenkapital um an zu fangen. Außerdem fällt hier nur die Körperschaftssteuer in Höhe von 15% an. Du kannst Steuern also viel leichter sparen und gestalten. Du musst nur wissen, wie’s geht.

Du bleibst bei Steuern unter 16%!

Eine vermögenswaltende GmbH lohnt sich also aus mehreren Gründen: Du brauchst kein Eigenkapital, kannst Dein Vermögen weiter ausbauen und sichern und hast immense Steuervorteile.

Tipp: Steuern in privates Vermögen umwandeln

In Immobilien investieren? Vermögen ausbauen? Steuern sparen als Vermieter, Eigennutzer und Investor? Egal ob Potsdam, Hamburg oder München – mit meinen ultimativen Tipps und Tricks zeige ich Dir, wie Du das altbekannte steuerliche Piano spielst. Du musst nur wissen wie! Was meine Teilnehmer über das Coaching rund um Steuern, Vermögensaufbau und Immobilieninvestments gesagt haben, siehst Du hier:

Neu in Potsdam? Quadratmeterpreise, Leerstände & die lukrativsten Stadtviertel

Mit rund 170.000 Einwohnern zählt Potsdam zwar nicht zu den größten Städten Deutschlands, besticht aber durch seine vielfältige Geschichte als ehemalige Residenzstadt preußischen Adels. Das Städtebild ist von Schlössern und royalen Gärten geprägt und auch wirtschaftlich hat die Havelstadt einiges zu bieten: Sie gehört zu den führenden Regionen Europas im Bereich Film und Medien, so wie Biotechnologie.

Potsdam: Landeshauptstadt im Überblick – Karte

Die Stadt grenzt südwestlich an der Hauptstadt der Bundesrepublik Berlin an.

Stadtteile: Von Babelsberg bis zur Waldstadt

Die Landeshauptstadt Brandenburgs besteht aus 34 Stadtteilen und insgesamt 84 statistischen Bezirken.

- Babelsberg Nord

- Babelsberg Süd

- Berliner Vorstadt

- Bornim

- Bornstedt

- Brandenburger Vorstadt

- Drewitz

- Eiche

- Forst Potsdam Süd

- Golm

- Groß Glienicke

- Grube

- Industriegelände

- Jägervorstadt

- Kirchsteigfeld

- Klein Glienicke

- Marquardt

- Nauener Vorstadt

- Nedlitz

- Neu Fahrland

- Nördliche Innenstadt

- Potsdam West

- Sacrow

- Satzkorn

- Schlaatz

- Stern

- Südliche Innenstadt

- Teltower Vorstadt

- Templiner Vorstadt

- Uetz-Paaren

- Waldstadt I

- Waldstadt II

- Wildpark

Potsdam bietet auch eine starke und solide wirtschaftliche Lage. Das Bruttoinlandsprodukt beträgt knapp 40.000 Euro pro Kopf. Somit liegt Potsdam über dem Durchschnitt Deutschlands. Vor allem im Bereich Biotechnologie ist die Stadt Spitzenreiter. In kaum einer Stadt befinden sich so viele Biotechnologie Unternehmen, wie hier. Auch im Bereich Film und Fernsehen liegt Potsdam seit die UFA, ein Tochterunternehmen Bertelsmanns, hier seinen Sitz hat zu den umsatzstärksten Städten der Branche.

Zu größten Arbeitgebern Potsdams gehören:

- Arlanis Reply AG

- AOK Nordost

- Universität Potsdam

- LAFIM Dienste für Menschen im Alter gemeinnützige GmbH

- promota.de GmbH

- Mittelbrandenburgische Sparkasse in Potsdam

- UFA GmbH

- GSE Protect Gesellschaft für Sicherheit und Eigentumsschutz mbH

- Südwind Personalservice GmbH

- Instore Solutions Personnel GmbH

Berliner Vorstadt: Luxuriöse Villen an der Schwanenallee

Die deutsche Prominenz zieht es seit Jahren in das luxuriöseste Stadtviertel Potsdams. Ziehst Du hierher, gehören TV Legende Günther Jauch und Modeikone Wolfgang Joop zu Deinen Nachbaren. Wer sich hier eher für prachtvolle Herrenhäuser und Villen interessiert, der sollte sich im Bereich der Seestraße und Schwanenallee umschauen. Luxuriöse Wohnungen und Penthäuser findest Du hingegen an der Berliner Straße. Finger weg jedoch vor Wohnungen mit wenigen Zimmern. Diese stehen hier oft leer.

Babelsberg Nord: Attraktive Mietrendite lockt Kapitalanleger

Babelsberg Nord ist vor allem für Vermieter interessant. Wenn Du Dich also für Anlageimmobilien interessierst, dann wirst Du hier aufgrund der vielen Bestandswohnungen fündig. Die Bruttomietrenditen gehören hie nämlich zu den Höchsten bundesweit. Für Bestandswohnungen kannst Du hier mit einer Mietrendite von 4.3% rechnen.

Nördliche Innenstadt: Steigende Kaufpreise an der Havel

Beliebt bei Mietern, Käufern und Investoren ist derzeit neben der Berliner Vorstadt und Babelsberg Nord, vor allem die nördliche Innenstadt. Der Stadtteil ist bekannt für seine sehr guten Wohnlagen. Hier kannst Du mit 3.535 Euro pro Quadratmeter für eine Eigentumswohnung rechnen. Neubauwohnungen hingegen kosten 4.258 Euro pro Quadratmeter. Aufgrund der beliebten Lage sind hier die Preise in den letzten zwölf Monaten stetig um 5.7% gestiegen.

Finanzierung und Eigenkapital

Was sind Bonitätsunterlagen? Kann ich ohne Eigenkapital einen Immobilienkauf finanzieren? Was ist legal, was nicht? Damit dem Erfolg mit Deiner Finanzierung für Wohnung, Haus und Grundstück nichts mehr im Weg steht, sind hier alle wichtigen Informationen rund um Darlehen, Ersatzeigenkapital und Känguruh-Finanzierung.

Bonität & Bonitätsunterlagen für die Immobilienfinanzierung

Finanzierungsunterlagen müssen professionell aufbereitet werden. Diese E-Boni (E steht für elektronisch und Boni steht für Bonität) sind Unterlagen, die Du der Bank über Dich vorlegst. Hierfür musst Du eine gewisse Reihenfolge beachten.

Hier also erstmal die Bonitätsunterlagen Checkliste:

- Personendaten

- Personalausweis

- Letzte drei Gehaltsbescheinigungen

- Dezember Bescheinigung vom Vorjahr

- Belege für die Ausgaben

- Belege für das Vermögen

- Belege für Verbindlichkeiten

Ganz oben legst Du dann die Selbstauskunft drauf. Diese dient Dir dann als Inhaltsverzeichnis. Daraufhin folgen dann Personalausweis, um deine Identität zu bestätigen und weitere Dokumente. So kann sich die Bank einen genauen Überblick über deine finanzielle Situation machen.

Diese Unterlagen schickst Du dann als PDF weg. Achte vor allem darauf, dass deine Scans hier gut lesbar sind und Du die PDF Datei am Ende nochmal komprimierst, damit sie nicht zu groß ist. 4 Megabyte reichen hier vollkommen. Und die wichtigste Regel für als Kunden- beziehungsweise für Vermittler ist: Behaltet immer die Originale. Du gibst diese nie an die Bank raus. Stell Dir vor die Bank lehnt den Kredit ab und Du möchtest Deine Unterlagen bei einer neuen Bank einreichen. Dann kann es schon mal zwei Wochen dauern bis Du die Unterlagen wieder bekommst und das löst nur unnötigen Stress aus.

Immobilienfinanzierung ohne Eigenkapital: Verkäuferdarlehen

Immobilien finanzieren ist auch mit wenig oder sogar gar keinem Eigenkapital möglich. Hier kannst Du Dir dann ein Verkäuferdarlehen geben lassen. Du gibst dem Verkäufer der Immobilie also nur einen Teil des Kaufpreises. Den Rest gibt er Dir dann als Darlehen. Vor allem bei Renovierungsstau und problematischen Mietern, wie Mietnomaden, gibt es viele Verkäufer, die auf dieses Angebot eingehen. So kannst Du auf den Verkäufer zugehen und sagen:

„Pass auf, normalerweise würde ich jetzt mit Dir nachverhandeln. Will ich aber gar nicht. Deswegen gib mir bitte einen Teil als Darlehen zurück.“

Außerdem: Der Verkäufer kann sich auch eine nachrangige Grundschuld auf sein Ex-Objekt eintragen lassen. Wichtig ist hier vor allem, dass die Bank von der echten Höhe des Kaufpreises weiß. Tapp hier also nicht in die Falle und versuche es irgendwie zu verheimlichen. Auch vor späteren Mietzuschüssen solltest Du Dich fernhalten. Diese werden am Ende nämlich versteuert und das kann teuer werden.

In einem Darlehensvertrag sind oft folgende Punkte zu finden:

- Vertragsparteien (Darlehensgeber und -nehmer)

- Darlehenshöhe (Nominal und Auszahlungsbetrag)

- Zinsen

- Tilgung

- Sicherheiten

Dann haben diese Verträge üblicherweise noch Nebenanlagen, wie zum Beispiel eine Zweckbestimmungserklärung.

Eigenkapital beschaffen durch Känguruh-Finanzierung, Lebensversicherung & Nachrangfinanzierung

Du besitzt noch gar kein Eigenkapital? Du hast aber bereits einige Immobilien abbezahlt oder hast noch eine freie Grundschuld? Dann findest Du hier alles Wichtige zum Thema Wie beschaffe ich Eigenkapital? Am einfachsten sind hier das Auflösen von Lebensversicherungen, Aktienfonds, Sparbüchern und Bausparverträgen. Diese nennen wir hier Ersatzeigenkapital.

Außerdem steht Dir auch jederzeit offen, Dich bei Deiner Bank nach einer Nachrangfinanzierung erkundigen. Hier geht vor allem darum die Nebenkosten zu finanzieren beziehungsweise Eigenkapital für Immobilien zur Verfügung zu stellen. Dies geschieht anhand von Nachrangdarlehen, welches von verschiedenen Banken ausgegeben wird. Was das bedeutet? Ganz einfach: Die Bank gibt Dir Geld, darf sich dafür aber den Erstrangfinanzierer nennen.

Zusammenfassend hast Du also drei Möglichkeiten:

- Ersatzeigenkapital

- Nachrangfinanzierung

- Känguruh-Finanzierung

Bei dem dritten Punkt handelt sich um eine Abmachung zwischen Dir und dem Verkäufer. Wenn Du einen guten Draht zum Verkäufer hast oder von einem Renovierungsstau oder gar einem Mieterproblem weißt, kannst Du ihm anbieten, seine Immobilie möglichst schnell an dich zu verkaufen. Nun kannst Du mit ihm einen Deal aushandeln, in dem Du sagst:

„Pass mal auf, ich kaufe diese Immobilie, aber zahlen muss ich erst in einem Jahr. Oder in einem halben Jahr oder in vier Monaten.“

Dann hast Du Zeit, Eigenkapital zu besorgen beziehungsweise diese Immobilien Deinen Investoren vorzustellen, sodass Du dort Eigenkapital anwerben kannst. Allerdings musst Du Dich natürlich vorher verpflichten über einen Notarvertrag und das ist ein gewisses Risiko. Ganz nach dem Motto: Leerer Beutel – große Sprünge.

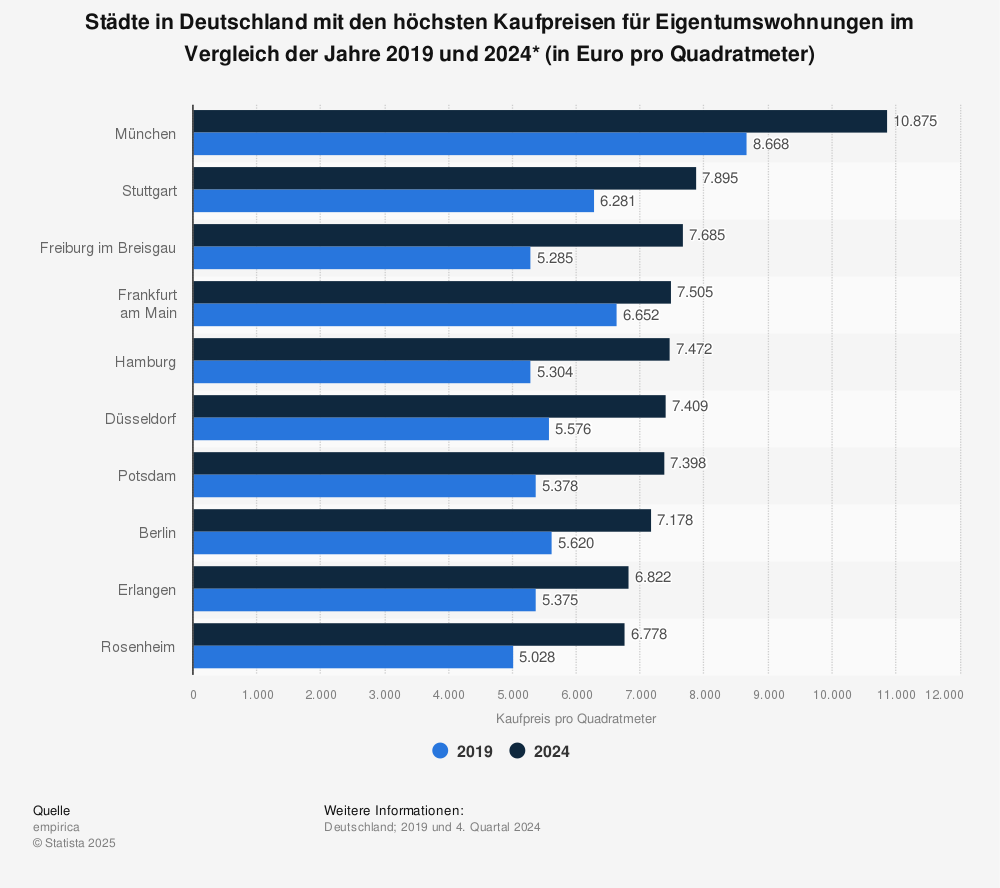

Kaufpreis Vergleich: Potsdam vs Berlin

Zuletzte noch ein Blick auf die anderen Metropolen in Deutschland. Wie entwickeln sich die Kaufpreise vor Ort?

Entwicklung der Kaufpreise / Quadratmeter Eigentumswohnung

Die Entwicklung der Kaufpreise schwankt je nach Stadt. Damit Du einen Überblick hast, wie Potsdam im Kontext zu den anderen Städten steht, hier ein Vergleich der Kaufpreise für Eigentumswohnungen. Je höher der Kaufpreis, desto höher die Grunderwerbsteuer und die Kaufnebenkosten. Allerdings, wie hier zu sehen, steigen die Preise so extrem, dass beispielsweise München allein in den letzten 4 Jahren einen Sprung von 6.035 Euro auf 8.993 Euro je Quadratmeter gemacht hat, also ganze +49 % Wertsteigerung.

- München ~ 8.993 Euro / m²

- Frankfurt ~ 6.701 Euro / m²

- Stuttgart ~ 6.324 Euro / m²

- Potsdam ~ 6.164 Euro / m²

- Berlin ~ 5.578 Euro / m²

- Hamburg ~ 5.507 Euro / m²

- Düsseldorf ~ 5.470 Euro / m²

Mehr Statistiken findest Du bei Statista.

Berlin: Kaufpreis ~ 5.578 Euro / m²

Immobilie kaufen und vermieten in Berlin – Der Berliner Immobilienmarkt boomt. Die Mietrenditen sind passabel, der Grunderwerbsteuersatz liegt bei 6% und die Kaufpreise begehrter Wohnungen, befinden sich im oberen Mittelfeld. In Berlin musst Du derzeit mit einem durchschnittlichen Kaufpreis von 5.578 Euro / m² Eigentumswohnung rechnen. In Deutschland ist Berlin damit auf Platz 5, wenn es um den Kaufpreis der Immobilie geht. Das heißt: Du kannst Fehler machen! Wie Du Risiko minimierst und viele andere Grundlagen in Berlin, lernst Du hier im Artikel. Ob Eigentumswohnung in Berlin Mitte oder rentabler Bungalow in Schöneberg, damit auch Du auf den Kauf deines Objektes perfekt vorbereitet bist, sind hier meine Top Tipps und Tricks – vom Ablauf des Immobilienkaufs über die Immobilien Bewertung bis zur Mietrendite. Außerdem: Welche Fehler Du bei der Vermietung unbedingt vermeiden solltest und welche steuerlichen Vorteile das Kaufen und Vermieten Deiner Immobilie mit sich bringt.

Immobilie kaufen in Deutschland

Berlin, Hamburg, München, Düsseldorf, Köln – Hier findest Du die größten deutschen Städte im direkten Verlgeich:

- Übersicht: Immobilie kaufen in Deutschland