Immobilie kaufen und vermieten in Frankfurt – Frankfurt am Main wächst schon seit Jahrzehnten, doch seit dem Brexit boomt die Stadt. Banken, Beratungsunternehmen, letztendlich PR-Agenturen, Werbeagenturen. Dank der hervorragenden, internationalen Infrastruktur des Flughafens, dem Messegelände, uvm. Ein weitere Vorteil der Stadt, die Hochhäuser, ein vollkommen anderes Ambiente, dass es so in Deutschland kein zweites Mal gibt. Nicht nur die Wirtschaft boomt, auch der Immobilienmarkt. Suchst Du gerade eine Wohnung? Oder bist Du eher an einem Hauskauf interessiert? Ob elegantes Bungalow am Rande Frankfurts oder Mehrfamilienhaus im Zentrum, hier erfährst Du alles zum Thema Immobilie kaufen in Frankfurt. Immobilien Bewertung, Finanzierung, Ablauf und Nebenkosten – alles, was Du als Käufer, Vermieter und Kapitalanleger wissen musst. Willkommen in Frankfurt am Main.

Immobilie kaufen Frankfurt Main: Stadtplan & Infrastruktur

In Immobilien investieren – Du planst den Kauf Deiner ersten Immobilie? Oder hast bereits eine oder mehrere Immobilien und dennoch tauchen manchmal Begriffe auf, bei denen Du erstmal ratlos bist? Dann ist unser exklusives Immobilienlexikon genau das richtige für Dich! Hier sind nicht nur alle Begriffe aus der Branche gelistet und einfach erklärt, sondern auch Fachjargon aus den Bereichen Steuern und Finanzen – von A wie Abwicklungsnotar bis Z wie Zinsfestschreibung.

Frankfurt am Main: Finanzzentrum & Messestadt – Karte

Ob exklusives Penthouse im Bankenviertel, prunkvolle Villa im Diplomatenviertel Bockenheim oder doch lieber ein Bungalow in Nordend-West? Deutschlands Finanzzentrum hat wirklich für jeden etwas zu bieten. Sehenswert sind vor allem die herrschaftlichen Altbauten in Sossenheim und die berühmt-berüchtigte Gegend um den Frankfurter Hauptbahnhof. Aber auch futuristische Bürokomplexe und freistehende Einfamilienhäuser am Stadtrand werden bei Investoren immer beliebter.

Wegen der stetig wachsenden Wirtschaftlich und der guten Infrastruktur als zieht es immer mehr Menschen in die größte Stadt Hessens. In den letzten Jahren stiegen die Quadratmeterpreise in den meisten Viertel kontinuierlich an. Besonders beliebt ist das Bankenviertel sowie die Stadtteile Bockenheim, Griesheim und Ostend.

Infrastruktur: Durch Bus, Bahn & Flughafen bestens vernetzt

Frankfurt am Main ist bei Inländern und Ausländern beliebt. Durch die geografische Nähe zur Rhein-Ruhr Region ist die internationale Metropole sowohl mit der Mode-Hauptstadt Düsseldorf als auch mit Köln gut vernetzt. Sowohl mit dem ICE als auch mit dem Auto dauert es nur 1.5 Stunden bis zum Ziel. Einer der größten Knotenpunkte Frankfurts ist der Hauptbahnhof im Zentrum der Stadt. Ein weiteres Charakteristikum Frankfurts: Deutschlands größter Verkehrsflughafen, der nach London-Heathrow, Paris-Cahrles-de-Gaulle und Amsterdam Schiphol zu den größten Flughäfen Europas gehört.

Ablauf Immobilienkauf: Eigenkapital, Schufaselbstauskunft & Bonität

Ein Immobilienkauf läuft in den meisten Fällen ziemlich ähnlich ab. Je nach Situation, Bundesland und Immobilientyp, kann es hier und da doch kleine aber feine Unterschiede geben. Natürlich solltest Du Dir bereits bewusst sein, ob du Deine Immobilie für den Eigennutz kaufen möchtest oder als Kapitalanlage, um danach durch Vermietung passives Einkommen zu erzielen. Bevor Du Dein Kaufvorhaben dann in die Tat umsetzt, gibt es jedoch jedes Mal aufs Neue einige Startkriterien, die Du im Blick behalten solltest, um spätere Komplikationen zu vermeiden:

Wenn Du darüber nachdenkst, eine Immobilie zu kaufen, sollten folgende Punkte gegeben sein:

- Stabiles, regelmäßiges Einkommen

- Positive Vermögensbilanz

- Ausreichend Eigenkapital

- Guter Finanzierungsvermittler

Vor allem bei der Höhe des Verdienstes neigen Käufer dazu, in der anfänglichen Euphorie ihr Potenzial zu überschätzen. Prinzipiell solltest Du erst ab einem monatliches Einkommen von 2.000 EUR netto und mehr überhaupt über den Kauf einer Immobilie nachdenken. Außerdem gilt: Je stabiler Dein Beruf und je höher Dein Eigenkapital, desto besser!

Die positive Vermögensbilanz nennt man auch Bonität. Um Deine Bonität zu ermitteln, musst Du Deine finanziellen Verbindlichkeiten mit Deinem Guthaben zusammen summieren. Am einfachsten ist es, wenn Du Dir eine Schufaselbsauskunft ausstellen lässt. Dort hast Du dann alle Verbindlichkeiten auf einen Blick.

Bei Immobilien zählen 3 Faktoren: Lage, Lage, Lage!

Dieses Sprichwort hast Du bestimmt schon mal gehört. Aber was genau ist damit gemeint? Als zukünftiger Immobilienprofi solltest Du unbedingt zwischen Makro-, Meso- und Mikrolage unterscheiden können. Das ist nicht nur für die Eigennutzung Deiner neuen Immobilie wichtig, sondern auch beim späteren Wiederverkauf. So ist der Stadtteil Hausen mit seinen rund 3.400 EUR pro Quadratmeter um einiges günstiger als Frankfurt Bockenheim, wo der Quadratmeter mittlerweile bei durchschnittlich 6.900 EUR liegt.

Doch was genau ist jetzt der Unterschied zwischen Makro-, Meso- und Mikrolage?

- Makro = wo in Deutschland?

- Meso = wo in der Stadt?

- Mikro = Wo exakt liegt die Immobilie?

Wenn Du Dich für ein Objekt in Frankfurt am Main entscheidest, fällt die Differenzierung der unterschiedlichen Lagen ziemlich simpel aus. Hier musst Du Dir dennoch merken: Je zentraler, desto besser. Bis zum Speckgürtel der jeweiligen Stadt ist auch noch in Ordnung. Für eine Immobilie am Rande der Stadt spricht eine höhere Mietrendite. Im Stadtinneren beträgt diese meistens 2 bis 3 Prozent. Außerhalb des Zentrums liegt sie dann schon zwischen 5 und 6 Prozent.

Frankfurt: Off-Market Immobilien Akquise

Sogenannte Off-Market Immobilien werden auch in Frankfurt am Main immer heißer gehandelt. Der Begriff bedeutet nichts anderes als “außerbörslich”. Das heißt, die entsprechende Immobilie wird, anders als üblich, nicht über Zeitungen oder Online Portalen angeboten, sondern ausschließlich über den Makler oder Verkäufer. Eine Off-Market Immobilie zu kaufen bringt neben der Diskretion für Käufer und Verkäufer noch eine Vielzahl anderer Vorteile mit sich:

- Wenig Konkurrenz

- Zeit für Prüfung und Wertermittlung

- Außergewöhnliche Objekte

Im Internet findest Du etliche Makler, die sich auf den Verkauf von Off-Market Immobilien in Frankfurt spezialisiert haben – ob Luxus-Loft im Bankenviertel oder eine elegante Villa am Speckgürtel. Unter den Off-Market Immobilien sind definitiv einige der exklusivsten Objekte Frankfurts zu finden!

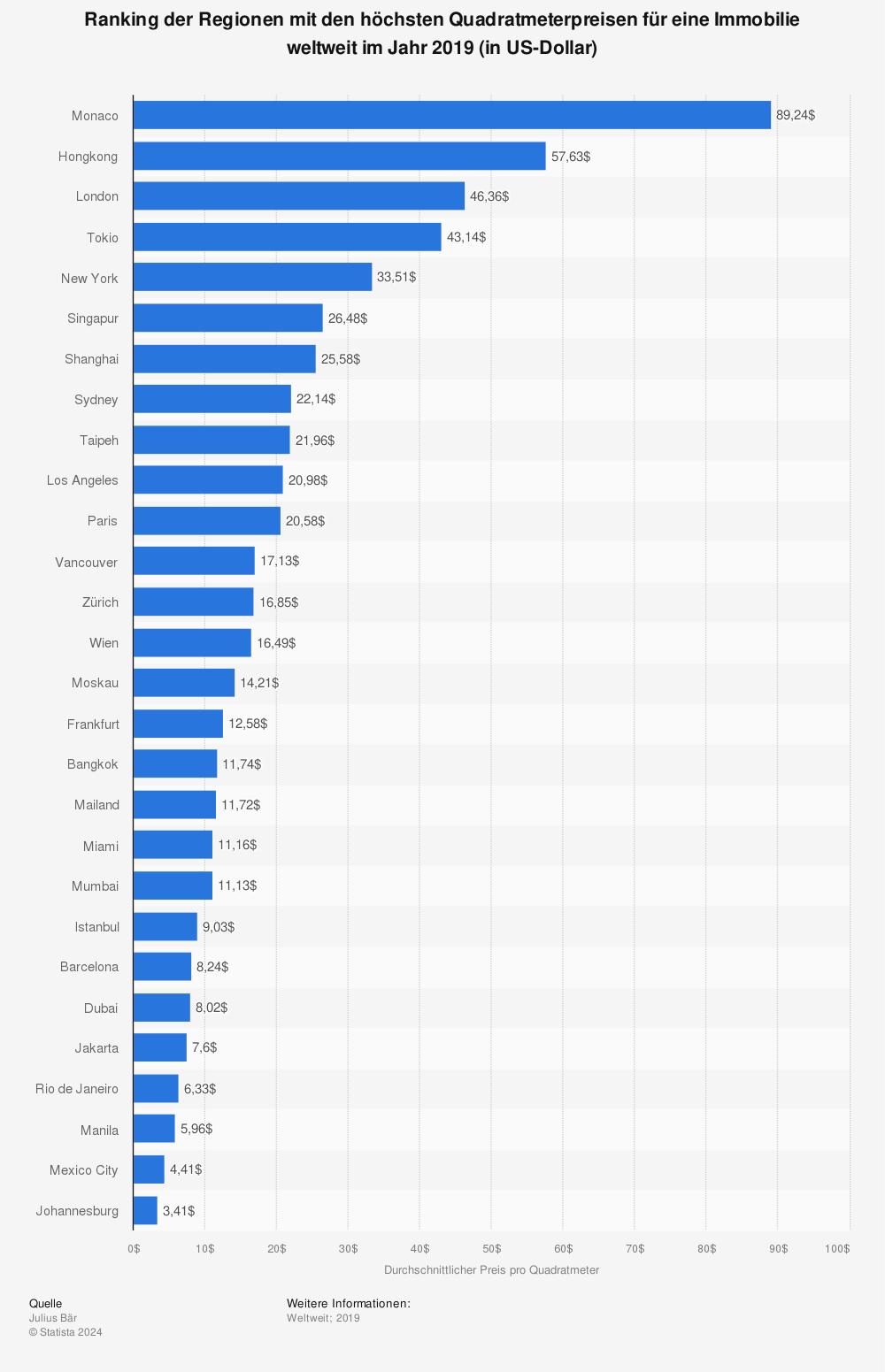

Statistik: Frankfurt unter teuersten Regionen der Welt

Sieh Dir in dieser Grafik an, welchen Rang Frankfurt im internationalen Vergleich einnimmt:

Mehr Statistiken finden Sie bei Statista

Immobilienbewertung: Sach- und Verkehrswert berechnen

Den Sach- beziehungsweise Verkehrswert einer Immobilie zu ermitteln ist gar nicht so schwer, wie viele Neulinge in der Immobilienbranche denken. Es ist heute viel einfacher als früher. Wenn Du eine Immobilie angeboten bekommst, hast Du heute zum Beispiel die Möglichkeit, direkt in Immobilienscout oder vergleichbaren Portalen die Adresse einzugeben und so die Kaufpreise in der unmittelbaren Umgebung herauszufinden.

Möglichkeiten zur Wertermittlung:

- Wertermittlung durch Adresseingabe bei Immobilienportalen

- die meisten haben auch Apps

- Angebotspreis nicht gleich Kaufpreis!

Merke: Angebotspreis ist nicht gleich Kaufpreis!

Gutachterausschuss als wichtiges Hilfsmittel

Des Weiteren solltest du über den sogenannten Gutacherausschuss Bescheid wissen. Es handelt sich dabei um eine staatliche Institution. Zu dieser werden sämtliche Notarverträge, die geschlossen werden, in Kopie geschickt. Zu einem späteren Zeitpunkt bekommen die Kunden, also die Käufer, auch Fragebögen von dieser Institution. Beispielsweise zur Ausstattung der Immobilie. Auf diese Art und Weise versucht sich die amtliche Stelle einen Überblick über die Kaufpreisentwicklung und Mietentwicklung zu machen.

Dieser Gutachterausschuss veröffentlicht jährlich einen Bericht. Dieser Bericht ist natürlich eher allgemein, aber trotzdem sieht man:

- Wie oft wurde verkauft, sind die Verkäufe gestiegen?

- Sind die Ankäufe gestiegen?

- Je nach Lage: Was für Preise wurden gezahlt?

Dort kriegst Du natürlich Preisbereiche und nicht genau den Preis Deiner individuellen Wohnung, die Du jetzt prüfen möchtest. Trotzdem ist es ein super Informationswerkzeug für Dich!

Wertminderung – Wertsteigerung: Bausubstanz & Ausstattungsmerkmale

Bei der Bewertung Deines Traumobjektes solltest Du neben der Lage auch die wertmindernden und wertsteigernden Faktoren des Objekts im Blick behalten. Folgende Faktoren gehen ebenfalls in die Bewertung mit ein:

- Bausubstanz

- Renovierungen

- Ausstattung

- Gemeinschaftseigentum

Neben einer Wertsteigerung durch Renovierung, können sich auch das Baujahr, die Wohnetage und die Anzahl und Größe der Zimmer positiv oder negativ auf die Immobilienbewertung auswirken. Beispielsweise kosten Erdgeschoss Wohnungen im Schnitt 30% weniger als Wohnungen in den höheren Stockwerken.

Teilweise werden Immobilien auch möbliert oder teilmöbliert vermietet. Auch Gemälde und weitere dekorative Einrichtungsgegenstände sind Wertsteigungsfaktoren. Hake auch hier auf jeden Fall noch einmal genau nach und schaue Dir den Wert der vorhandenen Möbel genaustens an.

Vermieten in Frankfurt: Steuervorteile durch Vermietung

Du willst nicht selber in Frankfurt wohnen, sondern möchtest in eine Immobilie als Kapitalanlage kaufen? Ob Mehrfamilienhaus, Penthouse oder Villa – Deine Immobilien-Investition ist eine perfekte Kapitalanlage mit der Du sogar Steuern sparen kannst. Vorsicht jedoch vor Mietnomaden und Mietpools! Wie du diese vorbeugst, den Wert deiner Immobilie erhöhst und was eine Mietrendite ist, das erfährst Du hier.

Schon im Vorfeld kommt es auf viele verschiedene Faktoren an, die sich von denen einer Immobilie zum Eigennutz unterscheiden. Du musst Dir Deine zukünftige Nachbarschaft gründlich anschauen, denn eine hohe Leerstandsrate in der Nachbarschaft ist beispielsweise kein gutes Zeichen und könnte dazu führen, dass Du Deine Immobilie nicht zu dem Preis vermieten kannst, der Dir vorschwebt. Informiere Dich also genau über die örtlichen Verkaufspreise, um ein Gefühl für den lokalen Marktwert zu bekommen.

Darauf solltest du achten, wenn Du eine Immobilie zur Vermietung suchst:

- Nachbarschaft gründlich anschauen

- hohe Leerstandrate = kein gutes Zeichen

- kann zu niedrigeren Miteinnahmen führen

- informiere Dich ausführlich über örtliche Preise

Materiale Vorteile und immaterielle Vorteile

Beim Immobilien Investment hast Du nicht nur materiale Vorteile, auch immaterielle. Ein zentraler Vorteil, gut ausgewählte Immobilien steigen im Laufe der Zeit, im Allgemeinen mit einer Rendite, die weit über der jährlichen Inflationsrate liegt. Natürlich kann es auch schief gehen, es gibt gelegentliche Marktkorrekturen, und natürlich können Investoren auch die falsche Immobilie zur falschen Zeit kaufen. Das Risiko ist bei Immobilien als Kapitalanlage aber sehr gering. Du kennst sicher das Sprichwort:

“Gewohnt wird immer!”

Eine Aktie kann bis auf Null sinken, aber eine Immobilie ist ein materieller Vermögenswert, der immer einen Wert haben wird. Dieser Wert ergibt sich aus dem Wert für Grundstück und Gebäude.

Vorteile einer Immobilie als Kapitalanlage

Vorteile von Immobilien als Geldanlage.

Immobilien…

- steigen mit der Zeit im Wert

- haben einzigartige Steuervorteile

- bieten einen stetigen Cash Flow

- lässt Dich Hebelwirkung nutzen

- bauen Eigenkapital auf

- geben dir Kontrolle (anders als bspw. Aktien)

- bieten einen Schutz gegen Inflation

Vor allem Objekte im Ostend und im Westend Frankfurts erfreuen sich als Geldanlagen großer Beliebtheit. Während im Ostend vor allem Neubauten besonders gefragt sind, lassen sich Liebhaber historischer und traditioneller Villen vor allem im Westend nieder:

Nachteile einer Immobilie als Kapitalanlage

Nachteile von Immobilien als Geldanlage.

Immobilien…

- brauchen Geld

- brauchen viel Zeit

- sind eine langfristige Investition

- können problematisch sein

- Investitionen haben einzigartige Risiken; Vorteile gelten nicht immer

Rendite berechnen für eine Immobilie

Faustregeln für Deine Immobilien Recherche und Auswahl:

- Lage, Lage, Lage

- Qualität (Bau, Baujahr, Baustil, usw.)

- Bruttorendite ist nicht gleich Nettorendite

- Kaufpreis vergleichen, oft liegt der Gewinn im Einkauf

Next Level Steuercoaching: Vermögensaufbau durch Immobilieninvestition

Steuern sparen durch kluge Immobilien Investitionen. Klingt einfach? Ist es auch! Mit ein paar Tipps und Tricks zeigt Immobilienmogul Alex Fischer Dir, wie Du selber den Überblick über deine Steuern bekommst. Und viel Wichtiger: Wie Du Dein gespartes Geld in privates Vermögen umwandelst.

Alles über das Thema Vermögensaufbau, Immobilieninvestments und Steuergestaltung lernst Du im exklusiven Steuercoaching. Hier findest Du Erfahrungen von Teilnehmern des letzten Steuercoachings:

Eigennutzung in Frankfurt: Planung, Liquidität & Tilgung

Als Eigennutzer solltest Du Dir als allererstes der Zwecke bewusst werden. Damit sind also die Gründe gemeint, warum Du eine Immobilie für Dich kaufst. Diese Zwecke beziehungsweise Gründe solltest Du möglichst allgemein formulieren und dabei die Zukunft nicht vergessen.

Hier ein paar Fragen, die Du Dir stellen solltest:

- Wie sieht meine Planung für die nächsten 10 Jahre aus?

- Wie steht es um die Familienplanung?

- Ist mein Job flexibel?

- Oder werde ich gegebenenfalls woanders hin versetzt?

Mithilfe dieser Fragen kannst Du Dir beim Immobilienkauf sicher sein, welche Kaufkriterien Dein zukünftiges Objekt erfüllen sollte.

Steuervorteile bei Eigennutzung

Ebenso wie die Vermietung hat natürlich auch der Eigennutz attraktiven Seiten: Zum Beispiel kannst Du Eigennutz sofort steuerfrei wieder verkaufen, wenn Du von Anfang an selbst die Wohnung bewohnt hast. Wenn die vorher vermietet war oder nicht ausschließlich der Eigennutzung gedient hat, kannst Du Deine Immobilie nach drei Kalenderjahren verkaufen.

Kurz zusammengefasst: Wann kannst Du steuerfrei verkaufen?

- Eigennutz von Beginn an: sofortiger steuerfreier Verkauf

- Vermietung vorab/Mischnutzung: steuerfreier Verkauf nach 3 Kalenderjahren

Wenn Du hier gezielt einkaufst, kannst Du auf diese Art und Weise natürlich auch Eigenkapital aufbauen, um Dir dann später Dein ganz persönliches Traumhaus zu bauen.

Der Verkauf eines selbst genutzten Objekts steigert Dein Eigenkapital!

Bedeutet: Du suchst Dir eine marktgängige Wohnung in guter Lage mit einer noch nicht so tollen Ausstattung – ich sage mal 4-Zimmer-Wohnungen in Innenstadtlage. Dann renovierst Du die in Eigenleistung, mit Freunden oder durch günstige Handwerker. Und nachdem Du selber drin gewohnt hast, verkaufst Du die Wohnung dann später wieder. Das ist ein denkbar einfacher Weg Dein Eigenkapital zu steigern und nebenbei noch wichtige Erfahrungen in der Immobilienbranche zu sammeln!

Vor allem eine 4-Zimmer Wohnung in Innenstadtlage ist hierfür perfekt

Eigennutzung im vermieteten Mehrfamilienhaus

Die Eigennutzung einer Einheit in einem ansonsten vermieteten Mehrfamilienhaus ist auch noch mal ein Spezialfall. Hier solltest Du steuerlich und finanzierungstechnisch ein paar Sachen beachten, damit Du das Optimale herausholen kann. Es ist ja klar, dass Zinsen für Eigennutz, die an die Bank gezahlt werden, nicht von der Steuer abgesetzt werden können und deswegen so schnell wie möglich abgetilgt werden sollten.

Dagegen kann man bei vermieteten Wohnungen die Zinsen von der Steuer absetzen und hat deswegen nicht unbedingt den Drang, schnell runter zu tilgen, weil sich dann auch Steuervorteile reduzieren. Durch dieses 2-in-1 Phänomen ergibt sich dann natürlich an ein gewisses Problem. Vorweg schnell:

Eine Immobilie ist juristisch nichts anderes als ein Grundstück mit etwas drauf.

Das heißt, ein Dreifamilienhaus ist aus Sicht der Juristen und des Notars ein Grundstück, bebaut mit einem Dreifamilienhaus. Es existieren also juristisch noch keine drei Wohnungen sondern nur ein Mehrfamilienhaus. Um das steuerlich optimal zu nutzen kannst Du Folgendes machen: Du musst die eigengenutzte Einheit im Erdgeschoss so schnell wie möglich abbezahlen und bei den Vermieteten kannst Du Dir Zeit lassen. Du teilst diese Immobilie mit einer Teilungserklärung. Hierfür musst Du Dir vorher eine Abgeschlossenheitsbescheinigung holen, dann hast Du nämlich juristisch drei Einheiten.

Und dann vereinbarst Du mit der Bank einfach zwei Darlehensverträge. Nämlich einen für die vermieteten Immobilien und einen für die eigengenutzte Immobilie. Und bei den vermieteten Immobilien setzt Du die Tilgung auf null, weil Du dort erst mal nichts tilgen willst. Die ganze Tilgung, die ganze Rückzahlung des Darlehens, läuft über die eigengenutzte Immobilie, weil Du die Zinsen jährlich absetzen kannst.

Auf einen Blick: Du hast die maximalen steuerlichen Vorteile, wenn:

- Du zwei Darlehensverträge vereinbarst

- Du Dein Eigenkapital immer direkt in die eigengenutzte Wohnung steckst

- Du die Tilgung sehr hoch bei der eigengenutzten Wohnung setzt

- Du die Tilgung am besten auf 0 bei den vermieteten Wohnung setzt

Grunderwerbssteuer Frankfurt: Rechner

Die liegt die derzeit bei 6 % (Stand: 10/2020).e

Grunderwerbsteuer in Frankfurt am Main: 6 %

Hier siehst Du die Höhe der Grunderwerbssteuer, die bei Kaufpreisen zwischen 50.000 EUR und 2.5 Millionen EUR liegt, zum Beispiel für den Erwerb eines Mehrfamilienhauses in Frankfurt.

Kaufpreis und Grunderwerbsteuer:

| 6,00% | 50.000 € | 3.000 € | 53.000 € |

| 6,00% | 100.000 € | 6.000 € | 106.000 € |

| 6,00% | 150.000 € | 9.000 € | 159.000 € |

| 6,00% | 200.000 € | 12.000 € | 212.000 € |

| 6,00% | 250.000 € | 15.000 € | 265.000 € |

| 6,00% | 300.000 € | 18.000 € | 318.000 € |

| 6,00% | 400.000 € | 24.000 € | 424.000 € |

| 6,00% | 500.000 € | 30.000 € | 530.000 € |

| 6,00% | 600.000 € | 36.000 € | 636.000 € |

| 6,00% | 700.000 € | 42.000 € | 742.000 € |

| 6,00% | 800.000 € | 48.000 € | 848.000 € |

| 6,00% | 900.000 € | 54.000 € | 954.000 € |

| 6,00% | 1.000.000 € | 60.000 € | 1.060.000 € |

| 6,00% | 2.000.000 € | 120.000 € | 2.120.000 € |

| 6,00% | 3.000.000 € | 180.000 € | 3.180.000 € |

Neu in Frankfurt am Main? Quadratmeterpreise, Viertel & Unternehmen

Die boomende Finanzmetropole erfreut sich aufgrund der vielen Unternehmenssitze und Messen steigender Popularität. Wegen der stetig wachsenden Wirtschaft und Relevanz Frankfurts zieht es Menschen aus privaten oder beruflichen Gründen ebenso wie Investoren aus der ganzen Welt hierher. Die wachsende Beliebtheit spiegelt sich auch in den steigenden Immobilienpreisen wider.

Frankfurt am Main Karte: Blick von oben

Die zweitgrößte Stadt Hessens besteht aus 16 Ortsbezirken und insgesamt 124 Stadtteilen.

Stadtteile: Sossenheim, Dornbusch und Westend

Du wirst überrascht sein, was die unterschiedlichen Stadtteile Frankfurts zu bieten haben! Abseits des Bankenviertels gibt es auch dörflich anmutende Viertel mit charmanten Altbauten und hippe Szene-Viertel, in den sich Youngs Professionals ebenso wohn fühlen wie Business-Leute aus der ganzen Welt.

Hier erstmal die wichtigsten Stadtteile Frankfurts im Überblick:

- Altstadt

- Bergen-Enkheim

- Bockenheim

- Bornheim

- Dornbusch

- Frankfurter Berg

- Ginnheim

- Hausen

- Höchst

- Kalbach

- Nied

- Niederrad

- Ostend

- Oberrad

- Praunheim

- Riedberg

- Rödelheim

- Schwanheim

- Seckbach

- Sindlingen

- Sossenheim

- Westend

- Zeilsheim

- Zeil

Die boomende Finanzmetropole bietet auch eine starke und solide wirtschaftliche Lage, mit Unternehmen wie:

- Commerzbank

- Deutsche Bundesbank

- Deutsche Fußball-Bund

- Europäische Zentralbank

- Frankfurter Wertpapierbörse

- ING DiBa AG

- Lufthansa

- Radeberger Gruppe

Steigende Wohnungspreise: Statistik

In dieser Grafik kannst du verfolgen, wie rasant die Kaufpreisein Frankfurt seit 2015 gestiegen sind:

Mehr Statistiken finden Sie bei Statista

Bockenheim: Steigende Nachfrage & geringes Angebot

Beliebt bei Mietern, Käufern und Investoren ist derzeit neben Ostend und Westend vor allem Bockenheim. Das schlichte Viertel rund um die belebte Leipziger Straße ist für seine charmanten Altbauten, herrschaftliche Backsteingebäude und das rege Nachtleben bekannt.

Gerade in den letzten Jahren erfreut sich der zentrale Bezirk stetig steigender Beliebtheit bei in- und ausländischen Investoren. Dadurch erklärt sich auch der rasant steigende Quadratmeterpreis. Dieser liegt aktuell bei durchschnittlich 6.400 EUR.

Ostend: Luxuriöses Wohnen am Wasser

Das aufstrebende Ostend besticht durch eine Vielzahl an gepflegten Grünanlagen und die direkte Nähe zum Main. Das gediegene Hafenflair wird durch viele aufwendig sanierte Lagerhallen, in denen sich heute internationale Restaurant und Einrichtungshäuser für den gehobenen Geschmack befinden, noch unterstrichen. Exklusive Neubaukomplexe kommen der seit Jahren steigenden Nachfrage nach. Der Quadratmeter in diesem gefragten Bezirk kostet aktuell im Schnitt 7.000 EUR.

Westend: Gediegenes Wohnen im Villenviertel

Eine der nobelsten, wenn nicht sogar die Nobelste Wohngegend Frankfurts. Westend ist bekannt für seine prunkvollen Stadtvillen aus der Gründerzeit. Dazwischen findet sich mittlerweile auch vermehrt exklusive Neubauten und einige futuristische Bürokomplexe.

Der durchschnittliche Quadratmeterpreis liegt aktuelle bei sagenhaften 8.200 EUR. Falls du dich für ein Objekt in Frankfurt Westend entscheidest, wird eine Grunderwerbsteuer fällig. Diese unterscheidet sich von Bundesland zu Bundesland. In Hessen beträgt der Grunderwerbsteuersatz 6 %.

Finanzierung und Eigenkapital

Wie sollten eigentlich Deine Bonitätsunterlagen idealerweise aussehen? Und kann man ohne oder mit wenig Eigenkapital eine Immobilie finanzieren? Damit Deiner Finanzierung für Wohnung, Haus und Grundstück nichts mehr im Weg steht, sind hier alle wichtigen Informationen rund um Bonitätsunterlagen, Ersatzeigenkapital und Nachrangfinanzierung.

Bonität & Bonitätsunterlagen für die Immobilienfinanzierung

Um möglichst hohen Erfolg bei Deinen Finanzierungsanfragen zu haben, sollten Deine Finanzierungsunterlagen professionell wie möglich sein. Diese E-Boni (E steht für elektronisch und Boni steht für Bonität) sind Unterlagen, die Du der Bank über Dich vorlegst. Hierfür musst Du eine gewisse Reihenfolge beachten. Diese sieht wie folgt aus.

Bonitätsunterlagen Checkliste:

- Personendaten

- Personalausweis

- Letzte drei Gehaltsbescheinigungen

- Dezember Bescheinigung vom Vorjahr

- Belege für die Ausgaben

- Belege für das Vermögen

- Belege für Verbindlichkeiten

Das Inhaltsverzeichnis dieser Dokumente, das Du am Ende oben drauf legst, nennt sich die Selbstauskunft. Der Personalausweis bestätigt Deine Identität und die darauffolgenden Dokumente fassen deine Finanzen der letzten Monate zusammen. So kann sich die Bank einen genauen Überblick über deine finanzielle Situation machen.

Finanzierung prüfen

Eine sichere Finanzierung für Wohnung und Haus ist das Wichtigste und deshalb das erste, worum Du Dich kümmern solltest. Schritt 1. Bevor Du Dir keinen Überblick gemacht hast, wie es um Deine finanzielle Situation steht, solltest Du nicht mit der Suche starten. Die große Frage: Wie viel Immobilie kann ich mir leisten? Checke deshalb zuerst Deine finanzielle Situation und Deine Rücklagen.

Deine kleine Bilanz-Checkliste, wie oben beschrieben:

- Wie hoch ist Dein monatliches Einkommen?

- Wie hoch sind Deine monatlichen Ausgaben?

- Wie hoch sind Deine Rücklagen?

Viele Banken und Finanzvermittler bieten Dir als Einsteiger Finanzierungs-Checks an. Hier besprichst Du schon vor der Immobiliensuche den möglichen Finanzierungsrahmen. So ist die Maximal summe des Kaufpreises bereits bestätigt. Durch die bereits bewilligte Finanzierung hast Du bei der Immobiliensuchen schon einen weiteren Vorteil.

Finanzieren mit wenig Eigenkapital?

Du hast eine rentable Immobilie in Aussicht, aber einer der wichtigsten Punkte, das Eigenkapital, bereiten Dir Kopfzerbrechen? Für diesen Fall gibt es verschiedene Lösungsansätze. Wenn Du persönlich noch kein Eigenkapital hast, dann leihe es Dir am besten aus Deinem privaten Umkreis. Denn wenn Du es Dir bei der Bank leihst, wirkt sich das wieder negativ auf Deine Vermögensbilanz aus. Du könntest zum Beispiel Eltern, Geschwister oder Freunde um Hilfe bitten.

Am besten und sichersten für alle Beteiligten ist es, wenn sie Dir dann eine Grundschuld ausstellen. Später kannst Du Dein Eigenkapital dann auch wieder freigeben, nachdem Du bereits einen Teil getilgt hast. Du kannst dann hierfür auch eine feste Laufzeit mit Deinen Verwandten oder Freunden ausmachen.

Eigenkapital beschaffen – die Klassiker

Zu den offensichtlichsten Möglichkeiten an Eigenkapital zu kommen, gehören:

- Lebensversicherungen

- Aktienfonds

- Sparbücher

- Bauchsparverträge

Wenn Du Dich entscheidest Deine Immobilie für die Eigennutzung zu kaufen, hilft Dir Deine Bank sogar eher beim Beschaffen des Eigenkapitals. Der Grund: Durch die emotionale Bindung an die Immobilie, passen die Eigennutzer tendenziell besser auf ihr Objekt auf. Für die Bank sind eigengenutzte Immobilien also nicht nur hochwertiger, sondern auch sicherer.

Speziellere Vorgehen: Nachrangfinanzierung

Falls die vorangegangenen Lösungswege für Dich nicht in Frage kommen, kannst Du Dich bei Deiner Bank nach einer sogenannten Nachrangfinanzierung erkundigen. Es gibt verschiedene Banken, die sich darauf spezialisiert haben, Nebenkosten zu finanzieren beziehungsweise Eigenkapital für Immobilien zur Verfügung zu stellen, durch sogenannte Nachrangdarlehen. Was das bedeutet? Ganz einfach: Die Bank gibt Dir Geld, darf sich dafür aber den Erstrangfinanzierer nennen.

Tipp: Steuern sparen mit Immobilien durch anschaffungsnahen Aufwand

Steuervorteile bei Renovierung, Abschreibung und bedachte Finanzierung – sagt Dir noch nichts? Kein Problem! Gemeint damit ist der anschaffungsnahe Erhaltungsaufwand. Bedeutet nur: Du darfst in den ersten drei Jahren, beginnend mit Kaufvertrag, höchstens 15% der Gebäudesubstanz, also des Gebäudewertes, an Renovierungen vornehmen. Diese 15% kannst Du dann von der Steuer absetzen. Hier nochmal eine Beispielrechnung, wie Du mit Immobilien Steuern sparen kannst:

- Erste 3 Jahre, Renovierung max. 15% der Gebäudesubstanz

- Die 15% sind voll von der Steuer absetzbar

- Nach 3 Jahren, keine Beschränkung

- Zu 100% von der Steuer absetzbar

Diese Prinzip ist vielen Immobilienbesitzern ein Begriff, dennoch nutzen Viele diesen Vorteil nicht, weil sie nicht langfristig genug denken. Sind die drei Jahre nämlich rum, dann kannst Du so viel in Instandhaltung und Sanierung und Renovierung investieren, wie Du lustig bist. Du kannst es zu 100% von der Steuer absetzen und zwar in dem Jahr, in denen Du die Rechnungen bezahlst.

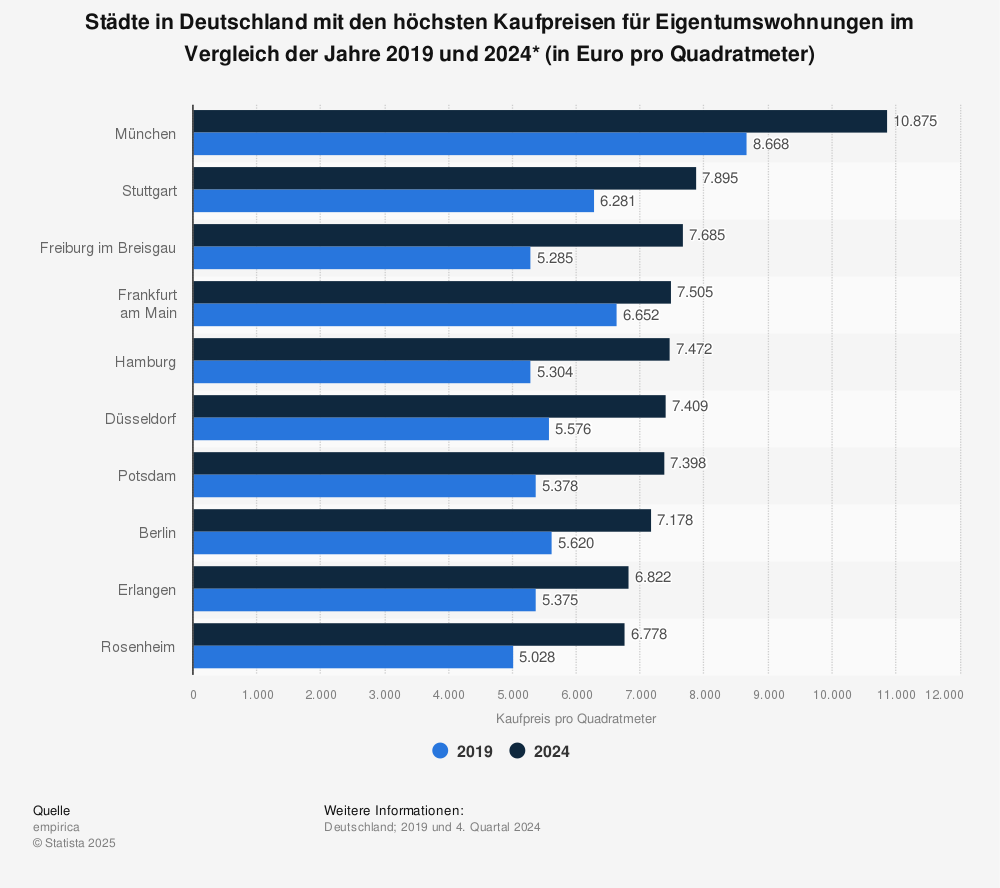

Kaufpreis Vergleich: Frankfurt

Zuletzt noch ein Blick auf die anderen Metropolen in Deutschland. Wie entwickeln sich die Kaufpreise vor Ort?

Entwicklung der Kaufpreise / Quadratmeter Eigentumswohnung

Die Entwicklung der Kaufpreise schwankt je nach Stadt. Damit Du einen Überblick hast, wie Frankfurt am Main im Kontext zu den anderen Städten steht, hier ein Vergleich der Kaufpreise für Eigentumswohnungen. Je höher der Kaufpreis, desto höher die Grunderwerbsteuer und die Kaufnebenkosten. Allerdings, wie hier zu sehen, steigen die Preise so extrem, dass beispielsweise München allein in den letzten 4 Jahren einen Sprung von 6.035 Euro auf 8.993 Euro je Quadratmeter gemacht hat, also ganze +49 % Wertsteigerung.

- München ~ 8.993 Euro / m²

- Frankfurt ~ 6.701 Euro / m²

- Stuttgart ~ 6.324 Euro / m²

- Potsdam ~ 6.164 Euro / m²

- Berlin ~ 5.578 Euro / m²

- Hamburg ~ 5.507 Euro / m²

- Düsseldorf ~ 5.470 Euro / m²

Mehr Statistiken findest Du bei Statista.

Köln (NRW): Nur etwas über 1 Stunde Fahrt

Immobilie kaufen und vermieten in Köln – Nicht nur wegen der boomenden Wirtschaft wird die Metropole am Rhein für Investoren und Wohnungssuchende immer interessanter, sondern auch durch seinen abwechslungsreichen Immobilienmarkt. Im Ranking der teuersten Städte taucht Köln nicht einmal auf. Auch Mieten sind (noch) relativ günstig, Köln liegt sogar noch hinter Berlin, mit derzeit 880 Euro monatlich. In Berlin kostet der Quadratmeter im Schnitt, immerhin 900 Euro. Auch Düsseldorf liegt mit 900 Euro darüber, ebenso wie Hamburg, Stuttgart, Frankfurt und München auf dem ersten Platz, mit durchschnittlich 1.500 Euro im Monat. Potenzial nach oben ist da, insbesondere für Immobilien Investoren. Damit auch Du auf Deinen Immobilienkauf perfekt vorbereitet bist, sind hier meine Top Tipps und Tricks – für Käufer, Vermieter und Kapitalanleger. Hier findest Du alles rund um die Themen Immobilie bewerten, Finanzierung, Nebenkosten & Eigennutzung. Außerdem habe ich wichtige Informationen über die verschiedenen Kölner Stadtviertel, deren Potential und Quadratmeterpreise für Dich zusammengetragen.

Düsseldorf (NRW): Kaufpreis ~ 5.470 Euro / m²

Immobilie kaufen in Düsseldorf – Du planst eine Immobilie in der Landeshauptstadt Nordrhein Westfalens zu kaufen? Du interessierst Dich für Eigennutzung und Vermietung, willst aber auch mehr über Immobilien als Kapitalanlage erfahren? Düsseldorf ist Nummer 7 in Deutschland in Punkto Kaufpreis, derzeit mit 5.470 Euro / m². Doch auch die Mieten sind ein guter Indikator für die Entwicklung des Immobiliensektors. Im Ranking liegt Düsseldorf mit 900 Euro / Wohnung / Monat im Schnitt noch hinter Hamburg (1.030 Euro), Stuttgart, Frankfurt und München (1.500 Euro). Ob Maisonette Wohnung, Bungalow oder Stadtvilla – hier bist du genau richtig, um die ersten Grundlagen zu lernen. Wie läuft ein Immobilienkauf ab, wofür ist das Eigenkapital und was muss ich bei den Nebenkosten beachten? Wie hoch ist der Grunderwerbsteuersatz in Düsseldorf und welche Gegend ist die Beste? Außerdem: Warum sich das Kaufen und Vermieten lohnt, und welche Fehler du unbedingt vermeiden solltest! Willkommen in Düsseldorf!

Immobilie kaufen in Deutschland

Berlin, Hamburg, München, Düsseldorf, Köln – Hier findest Du die größten deutschen Städte im direkten Verlgeich:

- Übersicht: Immobilie kaufen in Deutschland