Das Sparbuch ist in Deutschland seit jeher eines der populärsten Finanzprodukte. Doch was ist ein Sparbuch? Kann man ein Sparbuch auch online führen? Und kann jeder auf ein Sparbuch einzahlen? In diesem Artikel kannst Du das Sparbuch als Geldanlage kennen lernen: Es werden seine Vor- und Nachteile beleuchtet, erklärt was für Möglichkeiten es heutzutage im Ausland gibt und zum Schluss steht ein Vergleich mit anderen beliebten Finanzprodukten.

Sparbuch: Klassiker unter den Geldanlagen

Neben Immobilien und Wertgegenständen ist das Sparbuch eine der klassischsten Geldanlagen, die es in Deutschland gibt. Es handelt sich um ein herkömmliches und meist kostenfreies Konto bei einem beliebigen Kreditinstitut. Der Unterschied zu einer anderen Art Konto besteht in der Form der Urkunde. Anstatt einer Karte bekommst Du, wenn Du ein Sparbuch eröffnest, tatsächlich ein kleines Büchlein, in dem Deine Transaktionen erfasst werden. Also was Du wann ein- und auszahlst.

Beim Sparkonto bekommst Du eine Urkunde. Beim Sparbuch ein Büchlein.

Für diese Transaktionen musst Du dann mit Deinem Sparbuch zum Bankschalter. Am Geldautomaten kann man mit einem Sparbuch keine Aktionen tätigen.

Fakten auf einen Blick:

- der Klassiker unter den Geldanlagen

- meist kostenfrei

- das Buch gilt als Urkunde

- Transaktionen nur am Bankschalter

Wenn Du Dich also dazu entscheidest Geld von Deinem Sparbuch abzuheben, musst Du mit deinem Sparbuch persönlich zur Bank gehen, um jegliche Transaktionen zu tätigen:

Sparbucharten & Besonderheiten

Du oder Deine Familie hat ein Sparbuch angelegt, um Dir beim Karrierestart zu helfen? Du willst in Deine erste Immobilie investieren oder sparst Eigenkapital, um Deine eigene Firma zu gründen?

Die Gründe für ein Sparbuch sind vielfältig, doch die Konditionen und Regelungen sind immer gleich. Heutzutage gelten vor allem die klassischen Sparbücher als veraltet. Jedoch gibt es bei manchen Direktbanken moderne Online-Sparbücher, die mehr Flexibilität versprechen und noch weitere Vorteile bieten. Auf der anderen Seite sind klassische Sparbücher nach wie vor eine der sichersten Kapitalanlagen.

Klassiker: Überbringer-Sparbuch und Namens-Sparbuch

Es gibt also zwei verschiedene Arten von Sparbüchern: Das Namens-Sparbuch und das Überbringer-Sparbuch. Bei dem Ersten dürfen nur diejenigen Personen Transaktionen tätigen, die namentlich im Buch aufgeführt sind. Bei Überbringer-Sparbüchern hingegen darf das jeder, der das Büchlein gerade in seinem Besitz hat. Im Normalfall werden heutzutage Namens-Sparbücher ausgestellt, schon allein im Hinblick auf die Sicherheit des angelegten Geldes.

Das Namens-Sparbuch darf nur der Besitzer nutzen. Das Überbringer-Sparbuch jeder, der das Büchlein gerade in seinem Besitz hat.

Sparen mit monatlichem Limit

Es gibt noch eine weitere Besonderheit bei Sparbüchern, die der Sicherheit dient: So darfst Du bei den Sparbüchern der meisten Banken höchstens 2.000 EUR im Monat abheben. Dies ist zum Beispiel bei der Sparkasse und der Deutschen Bank der Fall. Die Konditionen, die man bei Eröffnung eines Sparbuches unterschreibt, legen dies fest. Denn Sparbücher sind dazu da, kontinuierlich einzuzahlen. Die Auszahlung erfolgt hingegen in der Regel eher selten. Der Sinn eines Sparbuches besteht darin, der sparenden Person zu helfen, auf etwas Großes hin zu sparen.

Der Sinn eines Sparbuches besteht darin, der sparenden Person zu helfen, auf etwas Großes hin zu sparen

Besonderheiten:

- 2 Arten: Namens-Sparbuch und Überbringer-Sparbuch

- Namens-Sparbücher populärer, weil sicherer

- Besonderheit: höchstens 2.000 EUR/Monat abheben

- Begründung: Sinn von Sparbüchern kontinuierliches Einzahlen

- automatisches Anwachsen mit der Zeit

Moderne Variante: Online-Sparbuch

Wie Du siehst sind einige Regelungen bezüglichen Sparbüchern ein wenig veraltete. In der heutigen Zeit kommt es den meisten Kunden beim Anlegen eher auf Flexibilität an. Manche Direktbanken haben darauf reagiert, indem sie inzwischen Online-Sparbücher anbieten, quasi die moderne Variante des tatsächlichen Büchleins. Dort fallen die Zinsen zwar etwas höher aus, aber hohe Gewinne verzeichnest Du damit trotzdem nicht.

Das etwas andere Sparbuch:

- Online Sparbücher bei manchen Banken

- mehr Flexibilität

- höhere Zinsen

- trotzdem relativ geringe Gewinne

Kündigungsfrist beachten!

Ganz so automatisch vermehrt sich das angelegte Geld aber heute leider nicht mehr. Das liegt daran, dass Sparbücher heutzutage kaum Zinsen bieten und wenn, dann nur im 0,0…-Bereich. Und wenn Du Dein Sparbuch kündigen möchtest, musst Du beachten, dass Du Dein Geld erst nach Ablauf einer Kündigungsfrist ausgezahlt bekommst. Diese beträgt normalerweise 3 Monate, hängt aber natürlich von den Konditionen des jeweiligen Kreditinstituts ab. Auch diese Regelung kommt aus der Vergangenheit und sollte dem Sparenden helfen, seine Ersparnisse nicht wegen eines spontanen Wunsches auszugeben.

Mein Tipp: Eine größere Menge Erspartes nur ausgeben, wenn es sich um eine gut überlegte Investition handelt. So kannst Du zum Beispiel das Geld verwenden, um durch eine Renovierung oder Sanierung den Wert Deiner Immobilie zu steigern oder Deine erste Aktie zu kaufen.

Hier sind nochmal alle Informationen zur Kündigungsfrist Deines Sparbuches zusammengefasst:

- erst nach Ablauf der Kündigungsfrist wird Geld ausgezahlt

- dieses ist je nach Kreditinstitut unterschiedlich

- meistens 3 Monate

- sollte helfen, Ersparnisse nicht vorschnell auszugeben

Erkundige Dich also am Besten nochmal bei Deinem Bankberater nach den genauen Formalitäten bevor Du Dich dazu entscheidest Dein Sparbuch zu kündigen:

Ist Dein Geld auf dem Sparbuch sicher?

Dein Geld verliert, wenn es auf dem Sparbuch liegt, kontinuierlich an Wert. Es ist dadurch im Grunde genommen nicht sicher. Da die durchschnittlichen Renditen der meisten Anbieter aktuell nur selten die 0,01 % übersteigen, ist der Realzins, also die tatsächliche Wertentwicklung Deines Kapitals auf dem Sparbuch, negativ. In anderen Worten: Nutzt Du das Sparbuch als Mittel für Deinen Vermögensaufbau, so ist Dein Vermögensaufbau bei Inflation negativ.

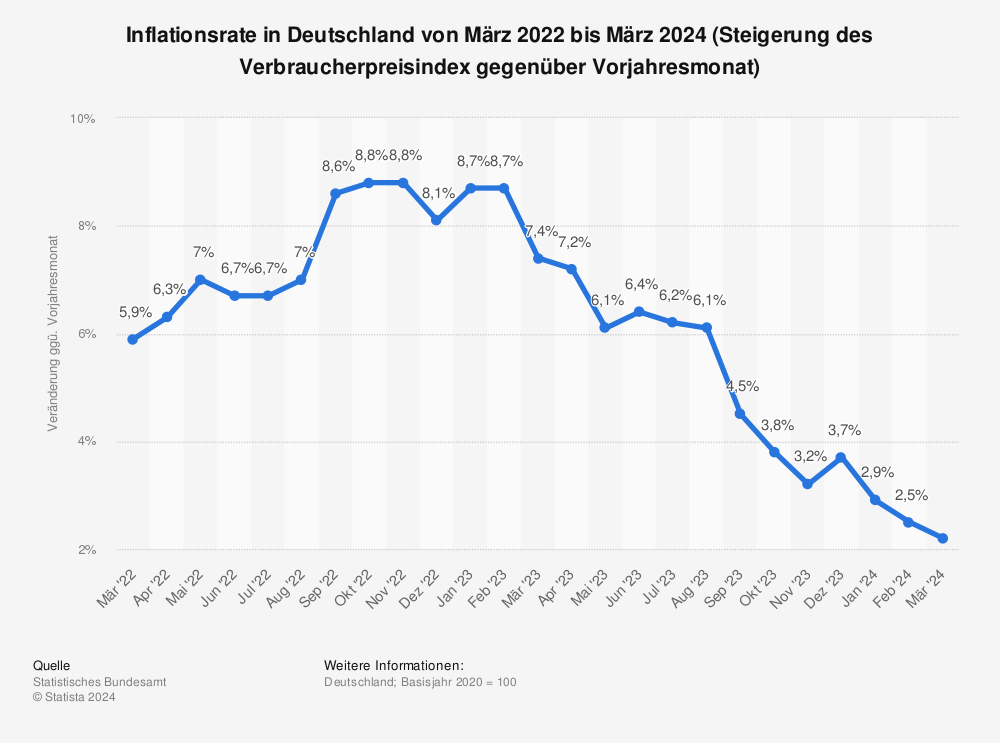

Inflationsrate in Deutschland – Statistik

Sparbücher waren in der Vergangenheit eine zinsstarke Anlageform. Dies änderte sich in den letzten Jahren jedoch stark. Im Jahr 2018 erhielten Sparbuchinhaber laut der Bundesbank durchschnittlich nur noch ca. 0,0 % (Stand: April 2020) auf ihre Anlage bei einer Inflation von 1,8 %. Auch im Jahr 2020 sehen die Sparbuchzinsen nicht besser aus: Die vom Statistischen Bundesamt berechnete Inflationsrate in Deutschland lag im April 2020 bei 0,9 %. Das bedeutet, dass sich Inflationsrate erneut abgeschwächt hat (Vergleich: Februar 2020: +1,7 %).

- Januar: 1,7%

- März: 1,4%

- Juni: 0,9%

- September: -0,2%

- Dezember: -0,3%

Sieh Dir hier die Inflation des letztes Jahres in Deutschland an:

Wertverlust bei Inflation – Beispielrechnung

Was genau das für Deine Ersparnisse heißt, zeigt die folgenden Beispielrechnung. Gerechnet wird dabei mit der durchschnittlichen Inflationsrate des letzten Jahres, die gerundet bei 1,2 % lag.

Wenn Du 1.000 EUR für 1 Jahr bei einem Sparbuchzins von 0,01 % anlegst, dann hast Du nach einem Jahr 11,90 EUR Verlust gemacht. Das liegt daran, dass der Realzins, also Zinssatz minus Inflationsrate, sich negativ auf Deine Ersparnisse ausgewirkt hat.

Hier nochmal die Rechnung auf einen Blick:

- Inflationsrate: 1,2%

- Gespartes Geld: 1.000 Euro

- Dauer: 1 Jahr

- Sparbuchzins: 0,01%

- Verlust: 11,90 Euro

Auf den ersten Blick mag das nicht wahnsinnig viel erscheinen, aber auf einen längeren Anlagezeitraum häuft sich der Wertverlust stark an und führt unter dem Strich dazu, dass sich Dein angelegtes Geld stetig verringert.

Merke Dir also immer:

Realzins = Zinssatz – Inflationsrate

Es gibt jedoch auch heutzutage noch viele positive Aspekte an Sparbüchern. So sind alle Einlagen, die auf Deinem Sparbuch hinterlegt sind, im Falle einer Bankinsolvenz von der nationalen Einlagensicherung bis zur EU-einheitlichen Summe von 100.000 EUR versichert. Aus diesem Blickwinkel betrachtet, ist Dein Geld auf dem Sparbuch sehr sicher angelegt.

Sparbuch: Vorteile und Nachteile

Die Zahl der neuen Eröffnungen von Sparbüchern halten sich in den letzten Jahren zwar in Grenzen, da aber viele Menschen noch Sparbücher von früher haben, ist es als Finanzprodukt nach wie vor sehr populär. In der heutigen Zeit den Überblick über die verschiedenen Anlageformen zu behalten ist nicht so einfach. Aus diesem Grund erfährst Du in der folgenden Gegenüberstellung, welche Vorteile sich durch Sparbücher ergeben können, aber auch welche Nachteile sie haben.

Positive Aspekte von Sparbüchern als Geldanlage

Bei einem Blick auf die Vorteile eines Sparbuchs, wird Dir schnell klar, warum es sich auch heute noch großer Beliebtheit erfreut. Es ist sicher, einfach zu Handhaben und meist kostenlos. Vor allem bei Kindern und Jugendlichen ist das Sparbuch beliebt. Schließlich erleichtert es das Ansparen und ist weitaus flexibler als Sparbriefe oder Geldkonten.

Eine Liste der Vorteile eines Sparbuchs:

- Sinn und Zweck des Sparens steht im Fokus

- sehr sicher

- einfach zu handhaben

- meist kostenlos

- für Kinder/Jugendliche geeignet (Umgang mit Geld üben)

- kleine Zinsen werden angeboten

- höchstens 2.000 EUR/Monat Auszahlung möglich

- Flexibler als Sparbriefe oder Festgeldkonten

Negative Aspekte von Sparbüchern als Geldanlage

Jedoch gibt es genauso viele bzw. schwerwiegende Nachteile, wie es auch Vorteile gibt. So erzielst Du letztlich kaum wirklich einen Gewinn durch ein Sparbuch, verlierst bei Inflation an Geld und wehe dem Du hast Dein Sparbuch mal verloren. Dann fängt die Bürokratie erst richtig an!

Natürlich kannst Du auch auf andere Weise dein Geld sparen. Wie das geht, verrate ich Dir gleich. Vorab aber erst nochmal alle Nachteile aufgelistet:

- erzielen nur kleine, kaum nennenswerte Rendite

- Transaktionen nur mit Sparbuch (und Bargeld) am Bankschalter

- Bankschalter werden immer seltener

- Problem der Inflation steht bei Sparbüchern besonders im Fokus

- Bürokratie falls das Sparbuch verloren wird

Alternative zum Sparbuch: Investitionen & Steuererklärungen

Du weißt noch nicht so ganz, ob sich ein Sparbuch lohnt? Natürlich geht es auch anders. Während es beim Sparbuch vor allem darum geht, dein Geld bei Dir zu behalten, damit Du es sparst, gibt es natürlich andere Wege Geld für Deine Zukunft anzusparen.

Eine der beliebtesten Geld- und Kapitalanlagen der Deutschen: Immobilien.

Immobilieninvestition: Kaufen, renovieren, vermieten

Falls Du Dir denkst:

Ich will nicht nur sparen. Sondern aus diesem Geld auch wertstabiles Vermögen aufbauen.

Dann empfehle ich Dir kein Sparbuch, sondern viel eher, in eine Immobilie zu investieren. Möchtest Du zum Beispiel ein Haus in Berlin kaufen, kannst Du den Wert der Immobilie durch wertsteigernde Maßnahmen entweder erhöhen und dann wieder verkaufen, oder sie gar komplett vermieten. Außerdem kannst Du mit Immobilien Steuern sparen, durch die Vermietung passives Einkommen generieren und Dein Haus am Ende sogar Deinen Nachkommen vererben – ein Win-Win für alle!

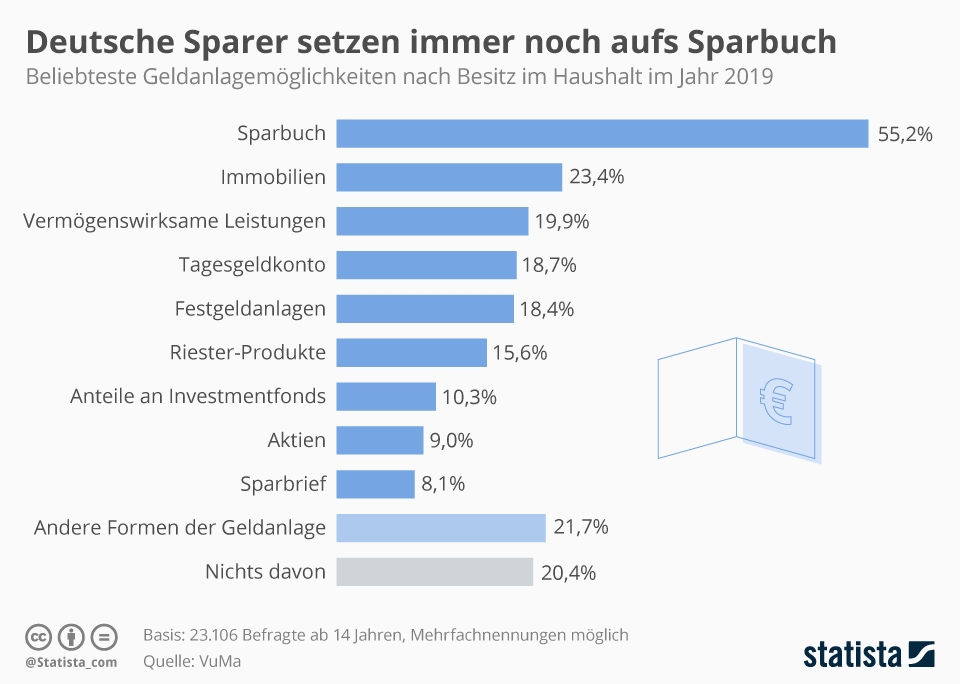

Immobilie als Kapitalanlage – Statistik

In Immobilien investieren lohnt sich also. Und das haben auch schon viele Andere für sich entdeckt. So setzen die Deutschen zwar weiterhin auf konservative Spareinlagen. Das Sparbuch führt diese Liste der konservativen Finanzprodukte zwar an, jedoch auch schon direkt gefolgt von Immobilien als Geldanlage. Auch vermögenswirksame Leistungen, Tagesgeldkonto und Festgeldanlagen lassen sich in. der Statistik finden.

Hier einmal ein Überblick über die beliebtesten Geldanlagemöglichkeiten:

- Sparbuch: 55,2%

- Immobilien: 23,4%

- Vermögenswirksame Leistungen: 19,9%

- Tagesgeldkonto: 18,7%

- Festgeldanlagen: 18,4%

Geld sparen mit Steuern: Steuerberater & Steuercoaching

Wenn Dir das Thema Immobilien und Investition noch nicht so ganz geheurer ist, kannst Du auch schon im Alltag sparen. Damit meine ich nicht, Deine Ausgaben einzuschränken. Sondern einfach mal darauf zu achten, wann und wo Du durch Deine Steuern Geld sparen kannst.

Meine Erfahrung bestätigt nämlich Folgendes:

Die meisten Leute bezahlen mehr Steuern, als sie eigentlich müssten.

Du hast richtig gehört! Du musst kein Sparbuch anlegen oder ein Haus kaufen, um Geld zu sparen. Es reicht schon ein Gang zum Steuerberater Deines Vertrauens. Aber Vorsicht: Nicht jeder Steuerberater hat immer die besten Tipps für Deine Steuerklärung parat. Wenn Dir das Thema Steuern also wirklich wichtig ist und Du lernen willst, wie man das steuerliche Piano spielt, dann lohnt sich auch ein Steuercoaching, in dem Du lernst Dein Geld für Dich arbeiten zu lassen – und nicht umgekehrt!

Sparbücher im EU-Ausland: Attraktive Angebote

Bevor wir zum Fazit kommen, lohnt es sich nochmal einen kurzen Blick auf die Banken im EU-Ausland zu werfen. Diese bieten teilweise sehr attraktive Angebote, um die Inflation zu bekämpfen. So hat beispielsweise die lettische Blue Orange Bank aktuell ein Angebot mit 0,96 % Zinsen. Die 2-jährige Festgeldanlage ist bei den Sparern besonders beliebt, denn sie vereint Flexibilität mit einer attraktiven Rendite. Hohe Zinssätze dafür bieten momentan Italien und Portugal. Bei der italienischen ViViBanca zum Beispiel gibt es für 2 Jahre Zinsen von 0,9 %.

Sparbücher im Ausland funktionieren also ein wenig anders:

- attraktive Angebote im EU-Ausland

- um Inflation zu bekämpfen

- Spitzenreiter lettische Blue Orange Bank (aktuell 0,96 % Zinsen)

- hohe Zinssätze auch in Italien und Portugal

Fazit: Sparbuch oder Tagesgeldkonto?

Nun eine wichtige Frage zum Abschluss:

Macht ein Tagesgeldkonto mehr Sinn als Kapitalanlage? Definitiv ja, wenn Du europaweit suchst.

Während die meisten Sparbücher, wie bereits erwähnt, einem Zins von höchstens 0,01 % haben, bieten viele Tagesgeldkonten deutlich mehr. Und das bei einer Sicherheit ist ebenso hoch ist. Die Einlagensicherung sichert auch in diesem Fall Anlagen bis zum EU-einheitlichen Wert von 100.000 Euro ab. Und das gilt auch für das europäische Ausland.

Außerdem bist Du mit einem Tagesgeldkonto um einiges flexibler. Es bestehen beispielsweise hinsichtlich der Transaktionen keine Limits, anders als beim Sparbuch. Dort kannst Du nur höchstens 2.000 Euro pro Monat abheben, bevor Du es auflösen musst. Beim Tagesgeldkonto darfst Du normalerweise einzahlen und abheben, so viel Du möchtest.

Sparbuch oder Festgeld – Video

Wie bereits oben erwähnt, geben die Zinsen auf dem Sparbuch-Markt heutzutage also nicht mehr viel her. Als langfristige Geldanlage, die einen hohen Gewinn erwirtschaften soll, ist ein Sparbuch von daher nicht geeignet. Alle bekannteren Kreditinstitute wie beispielsweise Sparkasse, Volksbank, Deutsche Bank und Postbank bieten einen Zinssatz von nur 0,01 % oder wenig mehr an. Ein paar Anbieter heben sich mit zeitlich begrenzten Lockangeboten und etwas höheren Zinsen von dem Durchschnitt ab. Diese Angebote liegen aber meist immer noch deutlich unter 1 %.

In diesem Video kannst Du Dich informieren, ob sich für Dich persönlich eher ein Sparbuch oder Festgeldkonto als Kapitalanlage eignet: