Die Anlage “Außergewöhnliche Belastungen” war vormals Bestandteil des Hauptvordrucks ESt 1 A “Einkommensteuererklärung unbeschränkte Steuerpflicht” und wurde zum 1. Januar 2019 zugunsten einer Erleichterung der Steuererklärung ausgelagert. Die Anlage berücksichtigt außergewöhnliche Belastungen – beispielsweise Krankheits- oder Kurkosten – und Pauschbeträge. Zurück zur Übersicht: Steuererklärung Formulare.

Formular: Anlage “Außergewöhnliche Belastungen” – Pauschbeträge & Sonstiges

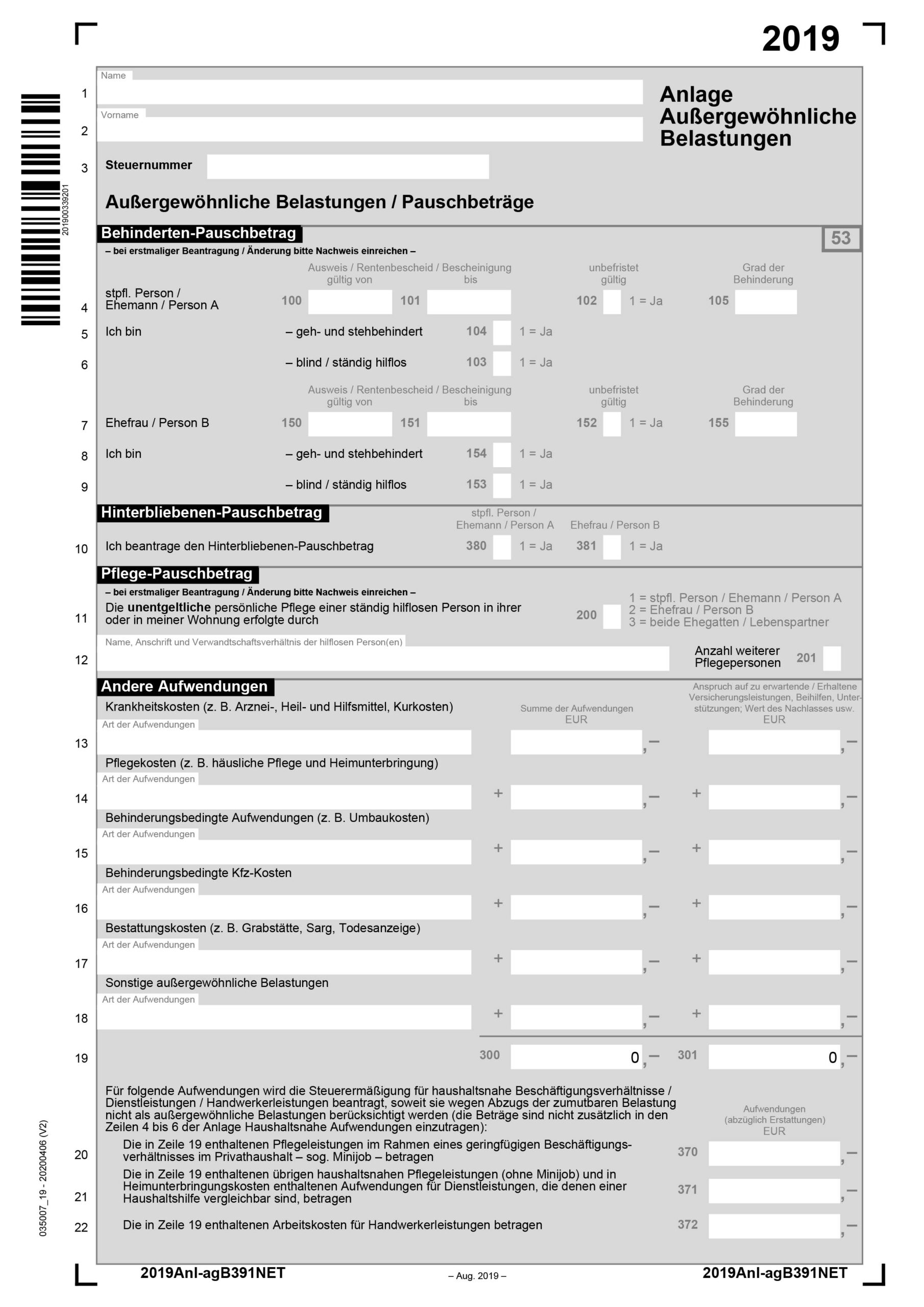

Die Anlage “Außergewöhnliche Belastungen” ist eine wesentliche Ergänzung zum Hauptvordruck ESt 1 A bzw. Hauptvordruck ESt 1 C und erweitert die Einkommensteuererklärung um umvermeidbare Kostenangaben, die auf besonderen Umständen beruhen. Vordergründig können über die Anlage Pauschbeträge aufgrund von Behinderungen und getätigten Pflegeleistungen sowie der Hinterbliebenen-Pauschbetrag beantragt werden.

Primäre Inhalte der Anlage “Außergewöhnliche Belastungen”:

- Behinderten-Pauschbetrag

- Hinterbliebenen-Pauschbetrag

- Pflege-Pauschbetrag

Alternativ zu diesen Pauschbeträgen ist auch die Geltendmachung der tatsächlichen Aufwendungen als außergewöhnliche Belastungen möglich.

Behinderten-Pauschbetrag: Hilfe- & Pflegeleistungen, Wäschebedarf, Übertragbarkeit

Der bei außergewöhnlichen Belastungen aufgrund von Behinderungen angebotene Pauschbetrag deckt Pflegeaufwendungen wie auch unterstützende Aufwendungen ab, die hinsichtlich der Bewältigung des täglichen Lebens üblicherweise anfallen. Auch Ausgaben für einen erhöhten Wäschebedarf können hier geltend gemacht werden.

Geltungsbereich des Behinderten-Pauschbetrags:

- Hilfsaufwendungen

- Pflegeaufwendungen

- Ausgaben für einen erhöhten Wäschebedarf

Die Inanspruchnahme des Pauschbetrags schließt eine weitere Geltendmachung über die Anlage “Haushaltsnahe Aufwendungen” aus. Bei geltendem Anspruch auf Kindergeld oder Kinderfreibeträge für Kinder bzw. Enkelkinder ist es möglich, den Behinderten-Pauschbetrag auf das behinderte Kind zu übertragen. Mehr dazu siehe Anlage “Kind”.

Hinterbliebenen-Pauschbetrag: Laufende & ruhende Bezüge, Abfindungszahlungen

Bei Bewilligung von Hinterbliebenenbezügen – beispielsweise gemäß Bundesversorgungsgesetz (BVG) oder über die gesetzliche Unfallversicherung – kann ein festgelegter Pauschbetrag geltend gemacht werden. Auch in Fällen von ruhenden Bezügen oder Abfindungszahlung in Form von Kapitalbeträgen kann ein Antrag auf den Hinterbliebenen-Pauschbetrag eingereicht werden.

Pflege-Pauschbetrag: Unentgeltliche Pflege von Angehörigen & ambulanter Pflegedienst

Der Pflege-Pauschbetrag ist für Personen vorgesehen, die sich der Pflege von Angehörigen verschrieben haben: Nehmen pflegebedürftige Personen mit Wohnsitz in Deutschland, der Europäischen Union (EU) oder dem Europäischen Wirtschaftsraum (EWR) privat und unentgeltlich Pflegeleistungen in Anspruch, können die Pflegepersonen im Gegenzug einen jährlichen Pauschbetrag beantragen.

Das Pflegegeld des Empfängers darf ausschließlich zur Sicherung der Grundpflege eingesetzt werden. Im Falle einer entgeltlichen Unterstützung durch Dritte – wie den ambulanten Pflegedienst – kann für die entstandenen Ausgaben zudem ein Antrag auf Steuerermäßigung gestellt werden. Für weitere Informationen siehe Anlage “Haushaltsnahe Aufwendungen”.

Unabhängig vom Pflege-Pauschbetrag ist bei Pflegeleistungen für mehr als fünf Personen ein Vermerk im Mantelbogen ESt 1 A unter “Ergänzende Angaben zur Steuererklärung” zu setzen.

Weitere außergewöhnliche Belastungen: Bestattung, Krankheit, Kur & Unwetterschäden

Die Geltendmachung weiterer Aufwendungen ist grundsätzlich möglich, resultiert jedoch nur unter bestimmten Voraussetzungen in einer Steuerminderung. So kann beispielsweise bei der Übertragung des Behinderten-Pauschbetrags vom Kind auf seine Eltern der Pflege-Pauschbetrag ergänzend beantragt werden.

Weitere Ausgaben und Aufwendungen im Sinne der Anlage “Außergewöhnliche Belastungen” entstehen unter anderem kontextell zu Krankheiten oder Behinderungen – wie Umbau- oder Neubaumaßnahmen zugunsten behindertengerechten Wohnens. Ebenfalls abdeckt werden Pflegekosten – zum Beispiel infolge einer Haushaltsauflösung oder Heimunterbringung – und ferner durch unabwendbare Unwetterschäden hervorgerufene Wiederbeschaffungskosten, insofern etwaige Versicherungen nicht greifen.

Beispiele für weitere außergewöhnliche Belastungen:

- Krankheitskosten inkl. Kurkosten

- Pflegekosten

- Behinderungsbedingte Aufwendungen

- Behinderungsbedingte Kfz-Kosten

- Bestattungskosten im Angehörigenkreis

- Sonstige aßergewöhnliche Belastungen

Für Scheidungskosten bzw. Kosten, die der Aufhebung einer Lebenspartnerschaft zuzuordnen sind, oder auch Prozesskosten gilt in der Regel das Abzugsverbot. Mitunter überschneiden sich die Geltungsbereiche von Sonderausgaben und außergewöhnlichen Belastungen – beispielsweise hinsichtlich der Unterhaltskosten. Hier muss eine gesamtheitliche Zuordnung erfolgen. Mehr hierzu siehe Anlage “Sonderausgaben”.

Änderungen 2019: Loslösung ESt 1 A, neue Anordnung & Kategorien, Kalkulation

Abgesehen von der generellen Auslagerung der außergewöhnlichen Belastungen als losgelöste Anlage zur Einkommensteuererklärung ESt 1 A wurden auch inhaltlich und stukturell einige Änderungen vorgenommen: So wurde der Abschnitt “Behinderte Menschen und Hinterbliebene” zweigeteilt und die Angabe “hinterblieben” (Felder 380-381) entsprechend nach “Behinderten-Pauschbetrag” verschoben.

Der Abschnitt “Andere außergewöhnliche Belastungen” wurde in sechs einzelne kalkulatorische Posten aufgegliedert – die Summenfelder 300-301 bilden den Abschluss dieser Addition.

Inhalte der Anlage “Außergewöhnliche Aufwendungen” in neuer Anordung:

- 1. Behinderten-Pauschbetrag: Zeilen 4-9

- 2. Hinterbliebenen-Pauschbetrag: Zeile 10

- 3. Pflege-Pauschbetrag: Zeilen 11-12

- 4. Andere Aufwendungen: Zeilen 13-19

- 5. Antrag auf Steuerermäßigung: Zeilen 20-22

Download & Druckvorlage: Anlage “Außergewöhnliche Belastungen” (2019)

Hier findest Du die Anlage “Außergewöhnliche Belastungen” zur Einkommensteuererklärung für das Kalenderjahr 2019 als kostenloser Download im PDF-Format:

Alternativ kannst Du Dir das Formular hier anschauen, als Bilddatei speichern oder kostenlos im Papierformat drucken:

Steuererklärung Anlage “Außergewöhnliche Belastungen”