Rentenbescheid – Was bedeutet der Rentenbescheid und warum Du Immobilien kaufen solltest! Im Kleingedruckten Deines Rentenbescheides sind Dinge mysteriös verklausuliert, die Dir die Zornesröte ins Gesicht treiben werden. Wenn Du also zart besaitet bist, schaue Dir das Video lieber nicht an. Wie hoch ist die gesetzliche Rente maximal? Wie hoch ist sie wirklich?

Du bist gerade im Flugzeug, im ICE oder kurz vor dem nächsten Meeting, aber hast keine Kopfhörer dabei? Unter meinem Video findest Du ein ausführliches Transkript mit allen Tipps.

Video Teil 1: Zeitbomben im Rentenbescheid

Rentenbescheid, Rentensystem und Berechnung

Was ist ein Rentenbescheid?

Jeder von euch, der im Angestelltenverhältnis arbeitet, bekommt diesen Rentenbescheid einmal im Jahr zugeschickt. Das Problem mit diesen Rentenbescheiden ist, jeder liest die, wie eine Handwerkerrechnung. Man liest sie, blättert durch, schaut auf die letzte Seite und schaut sich nur den Endpreis an. So lesen die meisten Leute auch ihren Rentenbescheid.

Lese-Tipp: Immobilie, statt Renten-Versprechen: Steuervorteile (Renovierung, Abschreibung & Co.)

Wenn wir uns diesen Rentenbescheid jetzt einmal gedanklich nehmen, dann sehen wir dort zwei Werte:

- Wie viel habe ich jetzt schon Anspruch, das wären 876,11 Euro

- Wie viel werde ich an Anspruch haben, wenn ich in Rente komme, nämlich 2.254,82 Euro

Bevor wir jetzt aber auf die Zeitbomben in diesen Rentenbescheiden eingehen und vor allem auf das fiese Kleingedruckte, was hier drin steht (was kein Mensch liest) möchte ich euch kurz noch einen Überblick geben, wie unser Rentensystem funktioniert.

Wie funktioniert das Rentensystem?

Unser Rentensystem ist eigentlich ein Punktesammelsystem. Verdient man, wie der Durchschnittsverdiener, das sind rund 30.000 Euro im Jahr, brutto. Dafür bekommst Du einen Rentenpunkt. Verdient man 60.000 Euro, also doppelt so viel, bekommt man 2 Rentenpunkte. Verdient man 90.000 Euro im Jahr, bekommt man, ja, auch nur 2 Punkte. Warum? Weil es gibt maximal 2 Punkte, d. h. jeder der mehr verdient als 60.000 Euro brutto bekommt nicht mehr Punkte bzw. wird so gestellt, als würde er nur 60.000 Euro verdienen.

- 30.000 Euro / Jahr = 1 Rentenpunkt

- 60.000 Euro / Jahr = 2 Rentenpunkte

- 60.000 ist die Obergrenze

Diese Punkte werden zusammengezählt über die Lebensarbeitszeit und am Ende, kurz vor der Rente, wird alles aufaddiert. Im nächsten Schritt werden alle Punkte multipliziert, mit dem Rentenwert, der dann je nachdem festgelegt ist. Auf die Art und Weise kommt dann die Monatsrente raus.

Rentensumme berechnet sich:

- Alle Punkte werden zusammengezählt

- Summe wird mit Rentenwert (%) multipliziert

Problem 1: Verlorene Punkte bekommst Du nie wieder

Hier ist schonmal die erste Problematik, gerade für Gutverdiener. Gutverdiener verdienen ja nicht gut, weil sie vom Himmel gefallen sind, sondern weil sie besonders gut ausgebildet sind oder weil sie besonders gute Fähigkeiten haben. Meistens ist es auch mit einer längeren Ausbildung gekoppelt. Sprich, Gutverdiener haben studiert, haben auf jeden Fall Gymnasium gemacht und fangen teilweise nicht vor 30 an zu arbeiten. Im Vergleich zu jemandem, der eine Lehre macht und der vielleicht nur einen Realschulabschluss gemacht hat, fehlen dem einfach schon mal 5 bis 10 Jahre, in denen er Punkte sammelt.

Diese verlorenen Punkte kann er nie wieder reinholen, egal wie gut er verdient, weil es gibt ja nur maximal zwei Punkte.

Dieser Beispiel Rentenbescheid, auf den ich im Video immer wieder Bezug nehme, ist einer der besten Rentenbescheide, die ich in meinem ganzen Leben gesehen habe. Warum? Dieser Rentenbescheid (Video) ist von ein Herr aus Düsseldorf, er hat das Gymnasium gemacht, war aber eher so eine Art Chemie-Genie. Also ist er von Henkel rekrutiert worden, direkt nach dem Gymnasium. Er hat also gar kein Studium gemacht, hat aber unmittelbar in der gleichen Gehaltsklasse angefangen, wie ein Abteilungsleiter, weil er wirklich eine Art Wunderkind im Chemiebereich war.

Das heißt, er hat sehr früh sehr viel Geld verdient, hat also immer schon mehr oder weniger die vollen zwei Punkte kassiert, schon mit Anfang 20. Das ist also einer der besten Rentenbescheide, die ich gesehen habe.

Problem 2: Das Kleingedruckte

Jetzt rechnen wir anhand dieses Bescheides verschiedene Sachen, die im Kleingedruckten stehen durch und Du wirst feststellen, dass obwohl dieser Rentenbescheid so super gut ist, trotzdem es leider ein Trauerspiel ist. Gucken wir uns diesen Rentenbescheid einmal genauer an.

Das Kleingedruckte: Rechenbeispiele

Altersgrenze für Regelaltersrente

Hier drin steht, dass am 04.05.2031 die Altersgrenze für die Regelaltersrente erreicht ist. Bedeutet: im Jahr 2031 geht der gute Mann in Rente. Dieser Rentenbescheid ist datiert auf 2008.

Tun wir mal so, als wären wir in 2008 und hätten diesen Bescheid gerade eben bekommen, dann würde man also in 23 Jahren in Rente gehen. Stand jetzt, hat dieser Mann einen Anspruch von 876,11 EUR.

In 23 Jahren, vorausgesetzt, er würde weiterhin so gut verdienen wie bisher, wovon auszugehen ist, würde er dann eine Rente von 2.254,82 Euro bekommen. So, jetzt ein Stückchen weiter in dem Absatz (Video), denn darunter steht:

“Aufgrund zukünftiger Rentenanpassungen kann die eventuelle Rente in Höhe von 2.254,82 Euro tatsächlich höher ausfallen. Allerdings können auch wir die Entwicklung nicht vorhersagen. Deshalb haben wir, ohne Berücksichtigung des Kaufkraftverlustes (Achtung!), zwei mögliche Varianten für Sie berechnet. Beträgt der jährliche Anpassungssatz 1%, also wird die Rente jährlich um 1% erhöht, so ergäbe sich eine monatliche Rente von etwa 2.800 Euro. Bei einem jährlichen Anpassungssatz von 2% eine monatliche Rente von etwa 3.480 Euro.”

Heute oder in 23 Jahren? Wertänderung

Du siehst schon, da sind sehr viele Konjunktive drin: “gäbe, wäre, könnte, vielleicht”.

Rechnen wir jetzt mal aus, was das eigentlich bedeutet. Wir gehen einfach mal von dem Mittelwert aus. Wir tun so, als wenn wir fest daran glauben, dass wir 1% Rentensteigerung bekämen.

Der Durchschnitt der letzten Jahre war übrigens unter 0,5%.

Aber gehen wir mal davon aus, wir bekämen das volle Prozent (also rechnen wir lieber ein bisschen schöner), dann wird uns versprochen, in 23 Jahren bekommen wir 2.800 Euro.

Jetzt kommt eine dumme Frage von mir: Kriegt unser Kunde von dem Rentenbescheid die 2.800 Euro schon jetzt oder erst in 23 Jahren? Das ist nämlich ein Unterschied. 2.800 Euro jetzt sind viel mehr wert, als 2.800 Euro in 23 Jahren. Die Antwort ist ganz klar: Er kriegt das natürlich erst in 23 Jahren.

Das ist der erste Punkt, den jeder in seinem Rentenbescheid überliest.

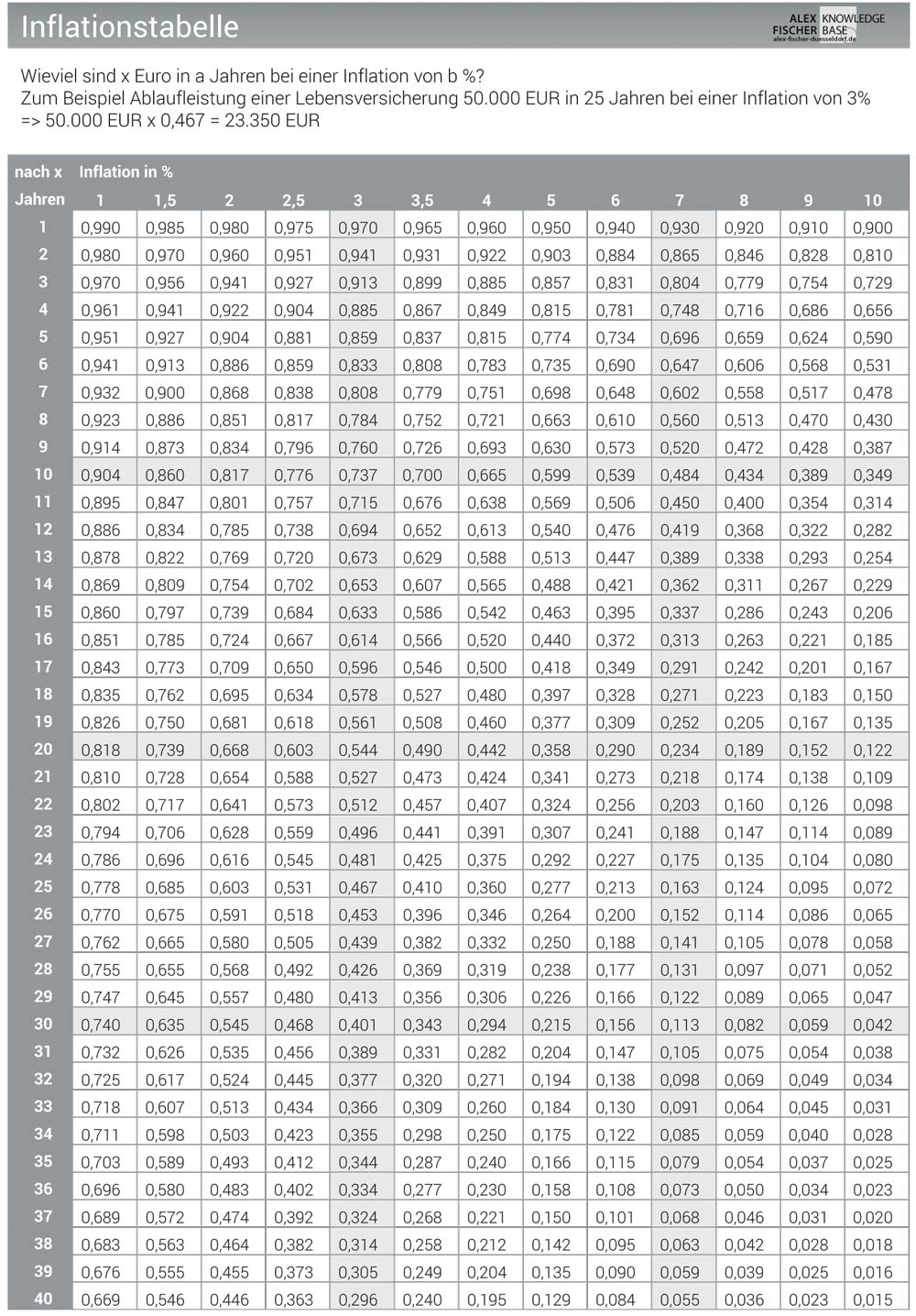

Inflationstabelle (Download)

Jetzt werden wir mal ausrechnen, wie viel das vergleichbar mit heute, wenn er das heute bekäme, wirklich ist. Wir nehmen also unsere Inflationstabelle. Diese kannst Du Dir hier einfach runterladen und selber nachrechnen, was Du bei Deinem eigenen Rentenbescheid raus bekommst.

- Inflationstabelle – kostenlose PDF

Inflation aus der Rente rechnen

Wir schauen also in unserer Inflationstabelle nach, unter Laufzeit. In diesem Fall 23 Jahre und nach rechts, 3 %, wir gehen also mal von langfristigen 3% aus.

Dann sehen wir in dieser Inflationstabelle einen Faktor von 0,496, das heißt, wir müssen die 2.800 Euro einfach mit 0,496 multiplizieren. Macht das doch einfach mal kurz mit dem Taschenrechner. Dabei kommt dann ein Wert raus von 1.388,80 Euro.

1.388,80 Euro statt 2.800

– 50,4 % Kaufkraft in 23 Jahren

Der Unterschied kommt daher: Die 2.800 Euro, bekäme er sie schon jetzt, wären 2.800 Euro. Dadurch, dass er sie erst in 23 Jahren bekommt, sind es dann nur noch 1.388,80 Euro. Das die gefühlte Inflation tatsächlich bei 5% liegt, lassen wir mal außen vor. Wir rechnen einfach mit langfristigen 3%.

Du wirst sehen, so oder so, ist es ein Desaster.

Jetzt haben wir schon festgestellt, dass ist also ein Unterschied zwischen 2.800 Euro schon jetzt haben oder erst in 23 Jahren.

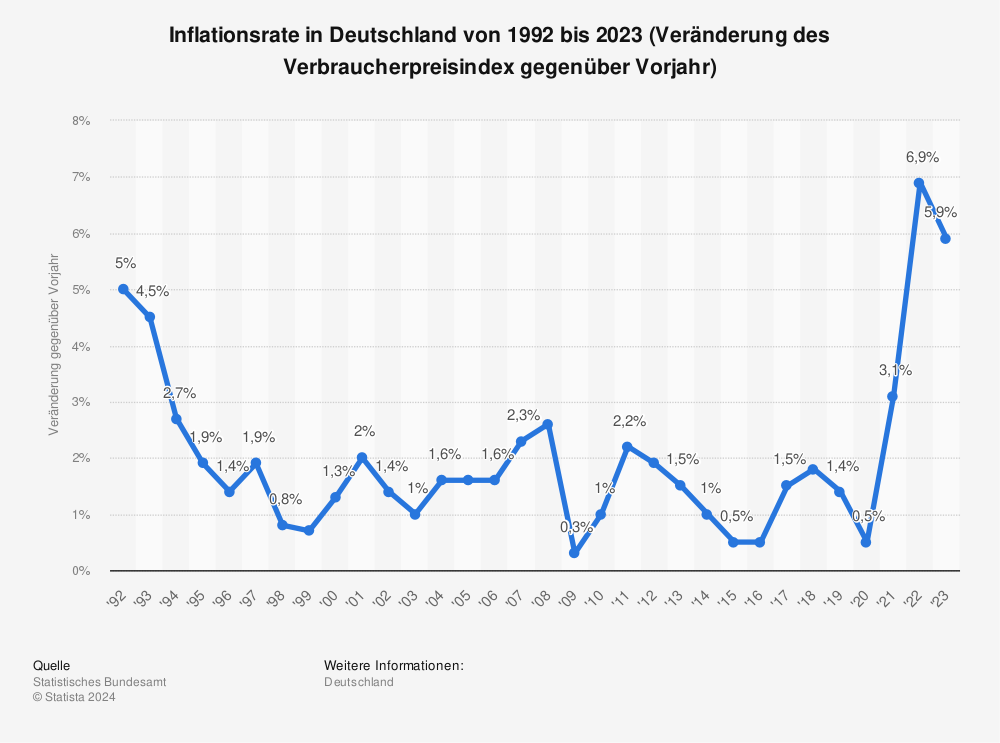

Inflation: Statistik Deutschland

Hier siehst Du die Inflationsrate in Deutschland von 1992 bis 2019 (Veränderung des Verbraucherpreisindex gegenüber Vorjahr).

Mehr Statistiken finden Sie bei Statista

Netto, Brutto und weitere Abzüge

Jetzt kommt Trick 17. Womit vergleicht man denn diese Zahl hier? Mit seinem Brutto oder mit seinem Netto? Natürlich mit seinem Netto! Mich interessiert ja nur, was bekomme ich an Rente zum Ausgeben. Genauso, wie mich auch mein Netto interessiert, was habe ich wirklich in der Tasche? Das ist aber ein Bruttowert. Und somit ist das, der inflationsbereinigte Bruttowert. Das heißt, wir müssen hiervon noch 20% Steuern abziehen.

Ist denn das jetzt schon tatsächlich netto? Kann ich das jetzt schon abzüglich die zu zahlende Steuer auch wirklich ausgeben? Nein! Weil ich muss auch noch Krankenversicherungsbeiträge zahlen. Und zwar trage ich den Krankenversicherungsbeitrag nicht wirklich zur Hälfte wie früher, sondern ich zahle ihn voll. Ich zahle volle 9%. Ergibt 124,92 Euro. Ist jetzt wenigstens Schluss? Nein! Weiter geht es im zweiten Teil.

Krankenversicherung = 124,92 Euro

Video Teil 2: Zeitbomben im Rentenbescheid

Abzüge, Kaufkraftverlust und Rechenbeispiel

Ist jetzt wenigstens Schluss? Nein! Es fehlt noch die Pflegeversicherung! Die muss ich ab jetzt nämlich auch voll aus eigener Tasche zahlen! Das sind nochmal 13,80 Euro.

Pflegeversicherung = 13,80 Euro

Inflationsbereinigte, vergleichbare Nettorente

Wenn wir jetzt hier einen Strich ziehen und alles voneinander abziehen, kommen wir auf ein vergleichbares Netto, also inflationsbereinigtes vergleichbares Netto, von 972 Euro.

Netto 972 Euro

Jetzt musst Du aber wissen, dass dieser gute Mann 3.500 Euro netto verdient plus Bonus. Das heißt, er hat 3.500 Euro netto, hat von Anfang an Rentenpunkte gesammelt und hat jetzt eine Netto-Rente mit einem Kaufkraftwert in 23 Jahren von 972 Euro. Das nenne ich mal eine “Zeitbombe im Rentenbescheid”.

Ich glaube, wir brauchen nicht darüber diskutieren, dass er hiervon sich keine große Wohnung mehr leisten kann, dass das Essen auch nicht mehr im Restaurant stattfindet. Das fiese ist, alles, was ich Dir hier vorgerechnet habe, steht so in diesem Bescheid schon drin.

Zum Beispiel direkt im ersten Absatz steht folgendes:

“Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern zu zahlen sind.” Gegebenenfalls! Das hat damit zu tun, dass früher die Rentner keine Steuern zahlen brauchten, aber jeder, der ab jetzt in eurer Altersklasse da ist, zahlt volle Steuern.

Dieser Mann zum Beispiel muss 90% seiner Renteneinkünfte versteuern. Das heißt jetzt nicht, dass er 90% Steuern zahlen muss, sondern das heißt, 10% werden zur Seite geschoben und auf 90% muss er Steuern zahlen.

Die 2.800 Euro sind bereits mit einer Rentenanpassung von 1% pro Jahr berechnet. Im letzten Absatz auf der Rückseite steht:

“Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger. (“Versorgungslücke”). Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten.”

Steht hier drin! Direkt hier, schau Dir einfach noch einmal kurz das Video (oben) an.

Ich habe jetzt nichts anderes gemacht, als einfach mal das, was im Rentenbescheid im Kleingedruckten steht, auszurechnen.

Die Bundesregierung hat natürlich kein Interesse, das so offen auszurechnen, wie ich das tue, sondern versteckt das lieber im Kleingedruckten, weil das würde ja Volksaufstände geben, wenn jeder wüsste, was ihn da erwartet.

Rentenanpassung

Jetzt der vorletzte Absatz, Rentenanpassung, dort steht:

“Die Dynamisierung (Erhöhung) der Rente erfolgt durch die Rentenanpassung. Sie richtet sich grundsätzlich nach der Lohnentwicklung.”

Übrigens das Wort “grundsätzlich” heißt Ausnahmen sind möglich. “Die für die Rentenanpassung insbesondere aufgrund der demographischen Entwicklung-” heißt übersetzt: Es wird ja immer mehr Rentner geben und immer weniger Beitragszahler, deswegen ist es natürlich alles eh ein bisschen unsicher.

“nur vermindert berücksichtigt wird. Die Höhe der zukünftigen Rentenanpassung kann nicht verlässlich vorhergesehen werden. Wir haben Ihre Rente daher unter Berücksichtigung der Annahmen der Bundesregierung zur Lohnentwicklung dynamisiert.”

Schon wieder ganz viele Konjunktive, ganz viele “vielleichts”, “wenns” und “kann keiner genau sagen” und vereinfacht gesagt steht da drin, das ist nichts anderes als eine nett gemeinte Schätzung, die höchstwahrscheinlich gar nicht stimmen wird. Im unteren Teil des Absatzes steht:

“Die ermittelten Beiträge sind -wie alle weiteren späteren Einkünfte (z. B. aus einer Lebensversicherung) – wegen des Anstiegs der Lebensunterhaltungskosten und der damit verbundenen Geldentwertung (Inflation) in ihrer Kaufkraft aber nicht mit einem heutigen Einkommen in dieser Höhe vergleichbar (Kaufkraftverlust!). So werden bei einer Inflationsrate von beispielsweise 1,5 Prozent […]”

Anmerkung: Das heißt, die Inflationsrate ist sehr niedrig angesetzt! Die Dynamisierung, also die Erhöhung der Rente eher sportlich.

“[…] nur noch eine Kaufkraft nach heutigen Werten von in etwa 71 Euro besitzen.”

In diesem Fall, mit den 23 Jahren, wären unsere 100 Euro bei 1,5 % nur noch 71 Euro wert.

Punktesystem und Durchschnittsverdienst

Auf der Rückseite im Obersten wird erklärt, wie das mit dem Punktesystem funktioniert und dass man die sammelt und wie der jeweilige Rentenwert momentan ist. Dort steht zum Beispiel auch der Durchschnittsverdienst aller Versicherter etc. Lies Dir das ruhig mal durch, Du wirst Augen machen!

Rechenaufgabe

Abschließend habe ich noch eine kleine Aufgabe an euch! Stellt euch mal vor, wenn ihr jetzt von dem Nettoeinkommen von 3.500 Euro kommt, wie euer Leben dann aussieht, wenn ihr auf einmal mit weniger als einem Drittel klar kommen müsst, nämlich mit unter 1.000 Euro. Und stellt euch nochmal vor, was die Miete mit den Nebenkosten kostet plus Telefonanschluss, plus vielleicht Computeranschluss, plus einfach Klamotten. Das wird ein sehr, sehr karges Leben.

Die Lösung liegt meiner Meinung nach zu einem Großteil in der Investmentimmobilie. Warum? Hier ist ein riesen Loch zu füllen, das kann man nicht füllen, wenn man es alleine bezahlen muss und wenn man auch noch gegen die Inflation ankämpft.

Hebelwirkung einer Investmentimmobilie

Deswegen die Investmentimmobilie. Hier zahle ich 1 Euro aus eigener Tasche, der Mieter legt 5 Euro dazu und der Staat legt auch nochmal 1 Euro dazu, so dass ich 7 Euro investiere, obwohl ich nur 1 Euro ausgeben muss.

Investition: 1 Euro

Mieter: 5 Euro

Staat: 1 Euro

Total = 7 Euro

Des Weiteren gibt mir die Inflation Rückenwind, weil ich auf einmal an der Inflation verdiene, anstatt Geld zu verlieren. Hier in diesem Fall verliere ich mal schlappe 1.450 Euro, im Fall der Investmentimmobilie verdiene ich 1.450 Euro.

Inflation zahlen Mieter

Die Inflation wird bezahlt von meinem Mieter, was für mich eine schöne Sache ist und auf die Art und Weise könnt ihr das lösen. Sprecht also unbedingt mit eurem Berater.

Schaut euch diesen Rentenbescheid an und ladet euch die Inflationstabelle runter und lernt mal mit diesem Thema ein bisschen zu rechnen und zu leben und zu denken, weil es ist einfach ein Unterschied, ob man Geld jetzt oder erst in 30 Jahren hat.

Immobilien kaufen

Immobilien kaufen – Bevor Du Dein Geld in eine Immobilie investierst, stellst Du Dir sicher Fragen über Fragen: In welcher Lage soll die Kapitalanlageimmobilie liegen? Welche Wohnungsgröße ist am optimalsten? Worauf musst Du bei der Wahl des Verwalters achten? Investierst Du am besten in eine Neu- oder Altbauwohnung? Der Immobilien-Investor Alex Düsseldorf Fischer berichtet hier aus eigener Erfahrung, worauf Du beim Immobilienkauf als Vermieter, Kapitalanleger und Investor achten musst!

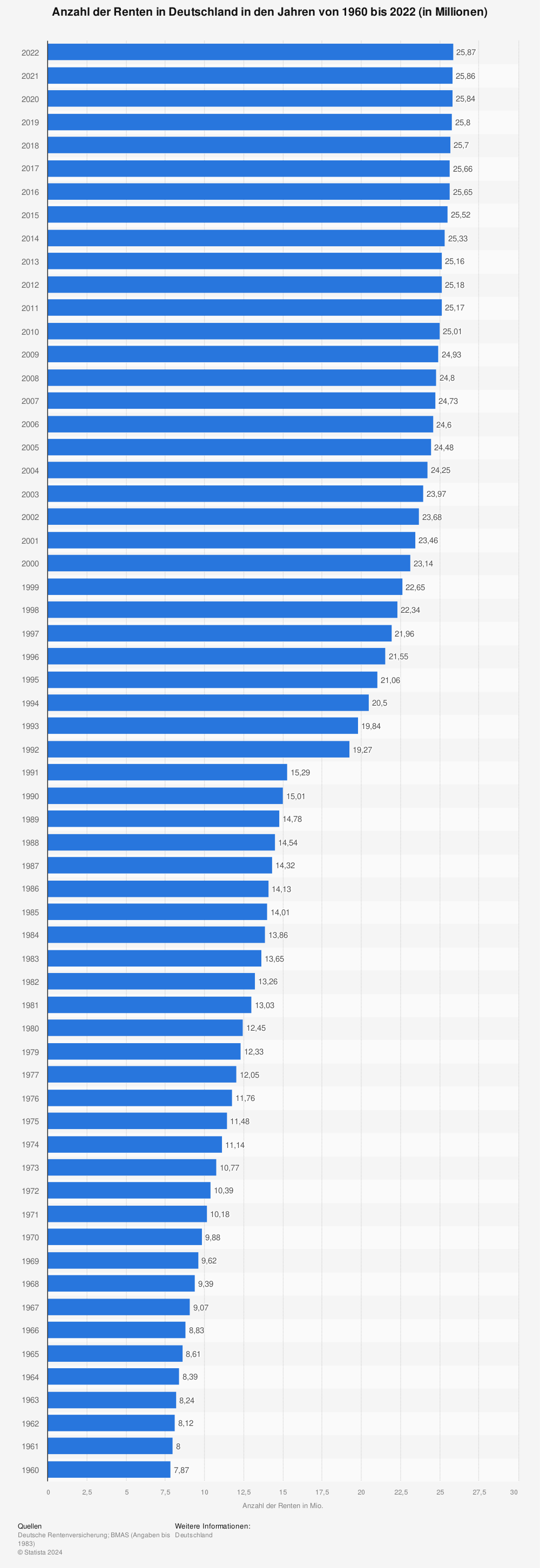

Zahlen: Rente in Deutschland

Anzahl der Renten in Deutschland

Hier siehst Du die Anzahl der Renten in Deutschland in den Jahren von 1960 bis 2018 (in Millionen).

- 2018 – 25,7 Mio.

- 2015 – 25,52 Mio.

- 2010 – 25,01 Mio.

- 2005 – 24,48 Mio.

- 2000 – 23,14 Mio.

- 1990 – 15,01 Mio.

- 1980 – 12,45 Mio.

- 1970 – 9,88 Mio.

- 1960 – 7,87 Mio.

Mehr Statistiken findest Du bei Statista

Renten in Zahlen

Quelle: Deutsche Rentenversicherung, Stand 2020

| Thema | Zeitpunkt/Zeitraum | Anzahl in Millionen |

| Versicherte ohne Rentenbezug | 31.12.18 | 56,099 |

| Gezahlte Renten | 31.12.18 | 25,695 |

| Rentner und Rentnerinnen (ohne Waisenrenten) |

01.07.19 | 21,124 |

| Rentenneuanträge | 2019 | 1,691 |

| Rentenzugänge | 2019 | 1,365 |

| Rentenwegfälle | 2019 | 1,397 |

| Anträge auf Leistungen zur Rehabilitation | 2019 | 2,03 |

| Abgeschlossene Leistungen zur Rehabilitation | 2019 | 1,189 |

| Personal der Deutschen Rentenversicherung (in Vollzeitbeschäftigte umgerechnet) |

30.06.19 | 0,06 |

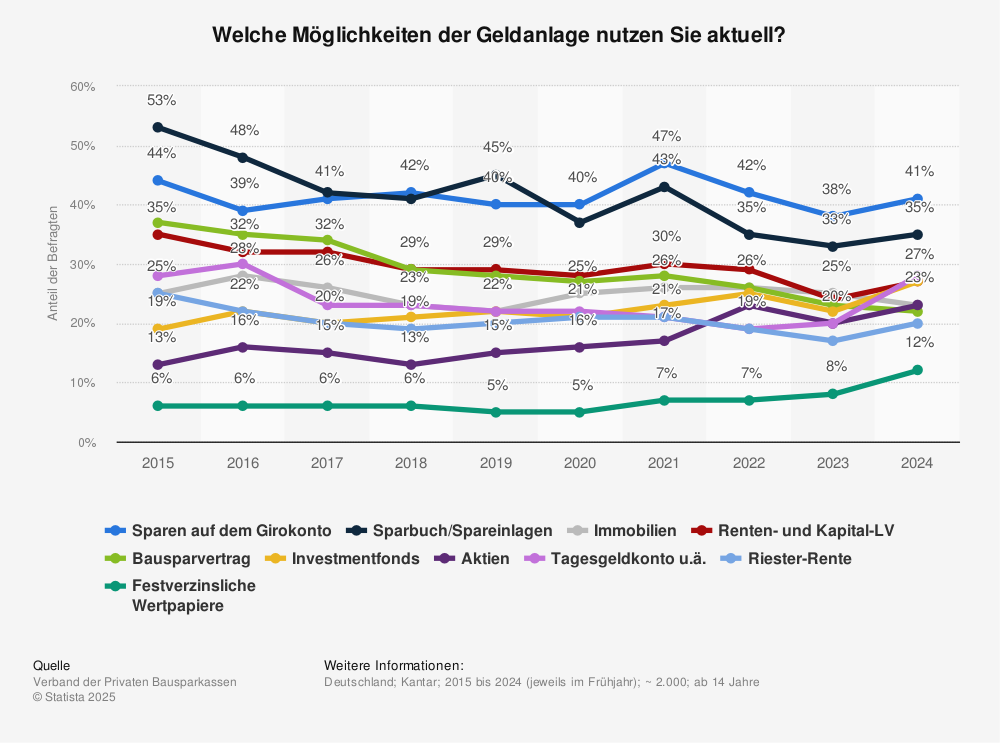

Beliebte Geldanlagen im Vergleich

Welche Möglichkeiten der Geldanlage nutzen Sie aktuell?

- Sparbuch / Spareinlagen 45%

- Girokonto 40%

- Renten- und Kapital-Lebensversicherung 29%

- Bausparvertrag 28%

- Immobilien 22%

- Investmentfonds 22%

- Tagesgeldkonto 22%

- Riester-Rente 20%

- Aktien 15%

- Festverzinsliche Wertpapiere 5%

Mehr Statistiken findest Du bei Statista

Sparmotive: Altersvorsorge bis Ausbildung

Die Frage, wofür sparen Sie aktuell Geld?

- Altersvorsorge 53%

- Konsum / Anschaffung 53%

- Erwerbe / Renovierung Eigentum 35%

- Kapitalanlage 26%

- Reserve 5%

- Ausbildung der Kinder 4%

Struktur des Geldvermögens

Struktur des Geldvermögens der privaten Haushalte in Deutschland im Jahr 2018.

- Bankguthaben 41,1%

- Versicherung 36,7%

- Investmentfonds 10,2%

- Aktien 6,1%

- Rentenwerte 2,4%

- Sonstige Anteilsrechte 3,5%