In diesem Video + Artikel erfährst Du, welche Mindestvoraussetzung für den Immobilienkauf bestehen. Du erfährst Schritt für Schritt wie der Ablauf beim Kauf einer Immobilie aufgebaut ist, von der Finanzierung über den Immobilienkauf bis zur Bezahlung. Finanzierung ohne Eigenkapital, Grundschuld – Wie läuft ein Immobilienerwerb in der Praxis ab?

Du bist gerade im Flugzeug, im ICE oder kurz vor dem nächsten Meeting, aber hast keine Kopfhörer dabei? Unter meinem Video findest Du ein ausführliches Transkript mit allen Tipps rund um das Thema Finanzierung ohne Eigenkapital.

Finanzierung ohne Eigenkapital, Grundschuld

So läuft ein Immobilienerwerb in der Praxis ab

Hier beantworten wir Deine Frage:

“Wie ist denn eigentlich der Ablauf beim Kauf einer Immobilie? Und wie funktioniert das?”

Hierfür haben wir für Dich die wichtigsten Schritte erklärt.

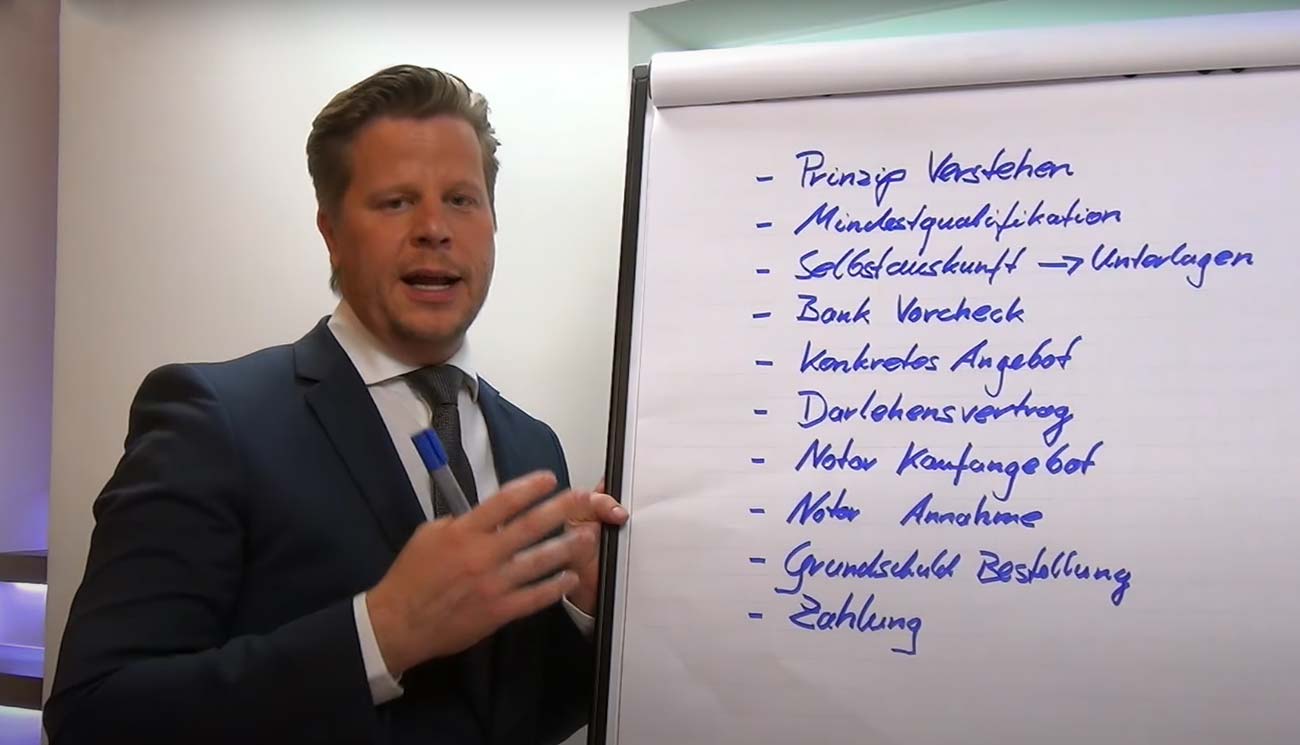

Prinzip Immobilie verstehen: Grundkenntnisse & wichtige Begriffe

Als erstes musst Du das Prinzip Immobilie verstehen. Wenn Du dann das Prinzip verstanden hast und merkst, dass es Dir wirklich gefällt, dann geht es weiter mit dem nächsten Schritt.

- Die wichtigsten Begriffe zum Thema Immobilie findest Du in unserem Immobilienlexikon

Mindestqualifikationen: Nettoeinkommen & Eigenkapital

Außerdem musst Du auch die Mindestqualifikation für den Kauf einer Immobilie erfüllen. Das beinhaltet oft ein Mindesteinkommen:

- Ledige: 2.500 Euro netto

- Verheiratet, möglichst keine Schulden durch Konsumkredite

Idealerweise brauchst Du auch ein wenig Eigenkapital. Du kennt vielleicht die typischen 20 Prozent Eigenkapital, die man unbedingt haben sollte. Das erzählen Dir dann aus gewissen Gründen auch die Banken. Auf jeden Fall solltest Du also Ersparnisse haben.

Selbstauskunft: Ausgaben, Vermögenswerte & Schulden

Dann wird eine Selbstauskunft ausgefüllt, sprich ein Formular für die Bank, das Folgendes beinhaltet:

- Deinen Namen

- Ausgaben

- Vermögenswerte

- Schulden

Entsprechende Unterlagen werden anschließend auch eingereicht. Ein typischer Angestellter zum Beispiel braucht seine letzten drei Gehaltsbescheinigungen und die Dezember Bescheinigung des vergangenen Jahres.

Warum die Dezember Bescheinigung? Ganz einfach: Weil darauf alle Einnahmen des gesamten Jahres aufgeführt sind. Eine Selbstauskunft ist nichts anderes als eine Art Deckblatt, eine Übersicht. Der Bankangestellte wiederum schaut sich diese Selbstauskunft an und sagt danach, “wenn alles stimmt, wie es hier drin steht, dann kann ich mir das vorstellen”.

Grundlegend ist die Regel:

Alles was in der Selbstauskunft steht, muss auch belegt werden

Bank Vorcheck: Das Angebot

Dann erfolgt der Bank Vorcheck. Der Bänker sagt also: “Alles klar. Das kann ich mir vorstellen. Damit kann ich leben und das ist möglich.” Daraufhin erstellt der Berater ein konkretes Angebot. Dieses Angebot wird gut durchgegangen und auf Dich optimiert und auf Deinen Steuersatz und Deine finanzielle Situation angepasst.

Tipp! Lies hier Kreditvergabe: Wie denkt die Bank?

Darlehensvertrag: Wichtige Unterlagen & Konditionen

Anschließend wird der Darlehensvertrag erstellt. Das setzt natürlich voraus, dass auch alle Unterlagen da sind. Dazu gehören:

- Personalausweis Kopie

- Schufa Selbstauskunft

Oft erlebt man Überraschungen, dass zum Beispiel Kunden Darlehen haben, von denen sie gar nichts wissen: Es wurde beispielsweise eine Null-Prozent-Finanzierung bei Ikea abgeschlossen und das hat man ganz vergessen. Dies kann dann zu bösen Überraschungen beim Bänker führen, weil die nichts mehr hassen, als wenn Schulden da sind und diese nicht angegeben wurden. Es wird dann also ein Darlehensvertrag mit der Bank abgeschlossen, die wiederum auch die Konditionen festlegt.

Notarielles Kaufangebot & Notar Annahme

Wenn der Darlehensvertrag da ist, wird ein notarielles Kaufangebot abgegeben. Das heißt man geht zum Notar. In Deutschland kannst Du Immobilien nur beim Notar kaufen und man gibt lediglich ein Kaufangebot ab. Das ist etwas anderes als der Notarvertrag, weil ein Angebot bedeutet einfach Du bietest dem Verkäufer an, diese Immobilie kaufen zu wollen. Das hat den Vorteil, dass wenn der Verkäufer zum Beispiel nicht dort sitzt, wo Du gerade bist/lebst, dass man nicht extra anreisen muss. Stattdessen gehst du vor Ort zu deinem Notar und der Verkäufer geht vor Ort zu seinem Notar. Das kostet auch nicht mehr, sondern ist der gleiche Preis.

Vorteil hier: Geographischer Standort von Käufer & Verkäufer ist in diesem Fall egal. Es wird über die Notare kommuniziert.

Dann nimmt der Verkäufer das Angebot an, damit ist dann der Vertrag zustande gekommen.

Grundschuld Bestellung & Zahlung

Wenn der Vertrag zustande gekommen ist, kann gleichzeitig die Grundschuld bestellt werden. Die Grundschuld ist das, was die Bank möchte. Die Bank möchte die Immobilie als Sicherheit. Grundschuld hat hier nichts mit ‘grundsätzlich’ zu tun, sondern mit ‘Grund und Boden’. Somit wird also eine Grundschuld auf die Immobilie eingetragen, die der Bank als Sicherheit dient. Diese kann dann auch nicht einfach weiterverkauft werden, ohne, dass die Bank ihr Geld zurückbekommt.

Die Immobilie dient der Bank als Sicherheit, dass sie ihr Geld wiederbekommt

Wenn die Grundschuld bestellt ist, wird Dich der Notar dann zur Zahlung auffordern. Es wird bezahlt und dann gehört Dir die Immobilie.

- Erfahre hier, warum auch Du also in eine Immobilie investieren solltest