Einnahmen-Überschuss-Rechnung (EÜR) – Die Einnahmen-Überschuss-Rechnung ist eine einfache Methode zur Gewinnermittlung. Alle Unternehmer müssen ihre anfallenden Gewinne über die Gewinn- und Verlustrechnung (GuV) für die Steuererklärung ermitteln. Wer selbstständig ist und unterhalb einer gewissen Umsatz- und Gewinngröße, der kann die vereinfachte Einnahmen-Überschuss-Rechnung (EÜR) nutzen.

Einnahmen-Überschuss-Rechnung (EÜR): Wer darf sie nutzen?

Die EÜR stellt Deine Einnahmen und Ausgaben gegenüber. Die Einnahmen-Überschuss-Rechnung (EÜR) ist ein gesetzliches Formular des Finanzamts zur Gewinnermittlung im Rahmen der einfachen Buchführung. Du brauchst die Einnahmen-Überschuss-Rechnung für Deine Steuererklärung.

Ihr gegenüber steht die Gewinn- und Verlustrechnung (GuV) in der doppelten Buchführung. So unterscheiden sich einfache und doppelte Buchführung:

Einfache Buchhaltung

Hier hältst Du alle Einnahmen und Ausgaben nach Datum sortiert fest. Das heißt, es wird lediglich erfasst, dass Geld eingenommen und ausgegeben wurde.

Doppelte Buchhaltung

In der doppelten Buchführung wird nicht nur erfasst, dass Geld eingenommen und ausgegeben wurde. Hier werden zusätzlich alle Bewegungen auf Konten und Gegenkonten erfasst. Zum einen wird festgehalten, auf welchem Konto eine Bewegung stattgefunden hat (beispielsweise „Bankkonto“). Zum anderen wird im Gegenkonto notiert, wozu das Geld verwendet wurde (beispielsweise „Büromaterial“).

Gesetzliche Grundlage

Prinzipiell müssen alle Unternehmer ihren anfallenden Gewinn über die GuV für die Steuererklärung ermitteln, siehe § 140 AO. Nur ein Teil der Unternehmer ist von der Pflicht zur doppelten Buchführung befreit. Sie können die vereinfachte Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG anwenden.

aus Abgabenordnung (AO)

________________________________

§ 140 Buchführungs- und Aufzeichnungspflichten nach anderen Gesetzen: Wer nach anderen Gesetzen als den Steuergesetzen Bücher und Aufzeichnungen zu führen hat, die für die Besteuerung von Bedeutung sind, hat die Verpflichtungen, die ihm nach den anderen Gesetzen obliegen, auch für die Besteuerung zu erfüllen.

Die EÜR berechtigt Personen, die mit ihrem Unternehmen unter einer gewissen Größere liegen, die vereinfachte Form der Gewinnermittlung für die Steuererklärung zu nutzen. Nach §4 Abs. 3 EStG (Einkommensteuergesetz) dürfen folgende Unternehmer und Selbstständige eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen:

Festgelegt sind die aktuellen Werte in § 141 der Abgabenordnung. Auszug §141 AO:

Gewerbliche Unternehmer sowie Land- und Forstwirte, die nach den Feststellungen der Finanzbehörde für den einzelnen Betrieb

- Umsätze einschließlich der steuerfreien Umsätze, ausgenommen die Umsätze nach § 4 Nr. 8 bis 10 des Umsatzsteuergesetzes, von mehr als 600.000 Euro im Kalenderjahr

- (weggefallen)

- selbstbewirtschaftete land- und forstwirtschaftliche Flächen mit einem Wirtschaftswert (§ 46 des Bewertungsgesetzes) von mehr als 25.000 Euro oder

- einen Gewinn aus Gewerbebetrieb von mehr als 60.000 Euro im Wirtschaftsjahr oder

- einen Gewinn aus Land- und Forstwirtschaft von mehr als 60.000 Euro im Kalenderjahr

Kurz zusammengefasst:

- Freiberufler

- Gewerbetreibende mit Umsatz unter 600.000 Euro / Jahr und einem Gewinn von weniger als 60.000 Euro

Wichtig: Dies gilt nicht für Kapitalgesellschaften wie UG (haftungsbeschränkt), GmbH, AG, etc.!

Wie erstellt man eine EÜR?

Im Deiner EÜR stellst Du dar, wie und woraus sich der erzielte Gewinn Deines Unternehmens zusammensetzt. Dazu ziehst Du die Gesamtausgaben von den Gesamteinnahmen ab. Übrig bleibt der Gewinn bzw. der Verlust, den Dein Unternehmen gemacht hat.

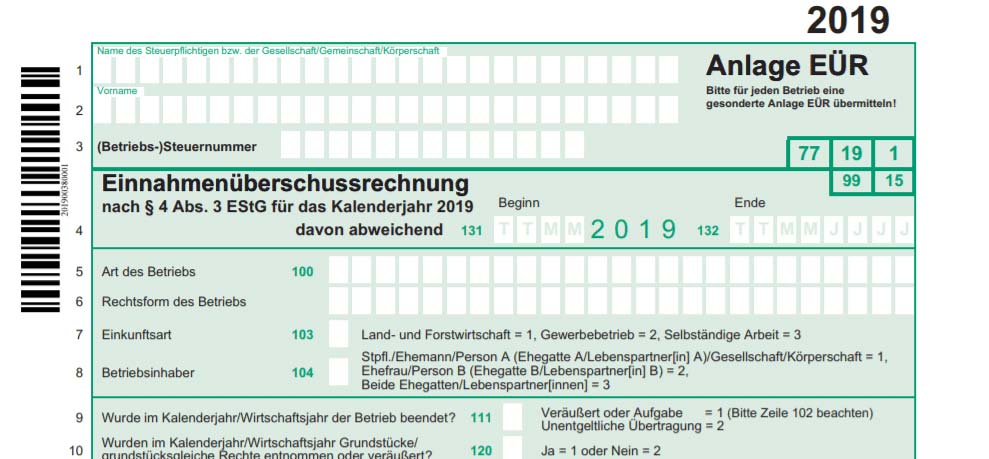

Anlage EÜR

Die Einnahmen-Überschuss-Rechnung wirst Du beim Ausfüllen Deiner Steuererklärung finden als Anlage EÜR. Gemeinsam mit der Steuererklärung wird sie von Dir beim Finanzamt eingereicht.

Aufbau der Anlage EÜR:

- Wirtschaftsjahr abweichend vom Kalenderjahr (Zeile 4)

- Betriebsinhaber (Zeile 8)

- Grundstücke und grundstücksgleiche Rechte (Zeile 10)

- Betriebseinnahmen (Zeilen 11 bis 22)

- Betriebsausgaben (Zeilen 23 bis 88)

- Absetzung für Abnutzung (Zeilen 29 bis 45)

- Raumkosten und sonstige Grundstücksaufwendungen (Zeilen 46 bis 48)

- Sonstige unbeschränkt abziehbare Betriebsausgaben (Zeile 49 bis 66)

- Beschränkt abziehbare Betriebsausgaben und Gewerbesteuer (Zeilen 67 bis 71)

- Kraftfahrzeugkosten und andere Fahrtkosten (Zeilen 81 bis 86)

- Ermittlung des Gewinns (Zeilen 89 bis 109)

- Rücklagen und stille Reserven (Zeilen 121 bis 124)

- Entnahmen und Einlagen (Zeilen 125 und 126)

EÜR Formular erstellen

Starte Deine Einnahmen-Überschuss-Rechnung (EÜR) mit der Hilfe von Elster:

Zuflussprinzip und Abflussprinzip in der EÜR

Für die Erfassung wichtig ist der korrekte Eintrag jeder Einnahme und Ausgabe in der EÜR. Ausschlaggebend dafür ist nicht das Datum der Rechnung, sondern der Tag der tatsächlichen Zahlung. Das Prinzip nennt sich Zuflussprinzip bzw. Abflussprinzip. Lies hier mehr zum Thema im Artikel:

Betriebseinnahmen und Betriebsausgaben

Die Gewinnermittlung in der Einnahmen-Überschuss-Rechnung (EÜR) erfolgt durch Abzug der Betriebsausgaben von den Betriebseinnahmen.

Folgende Positionen können als Betriebseinnahmen und Betriebsausgaben in der Anlage EÜR anfallen:

Betriebseinnahmen:

- Geschäftsfühergehalt

- Betriebseinnahmen zum allgemeinen / ermäßigten Umsatzsteuersatz / steuerfrei

- Private Nutzung von Kfz oder Telefon

- Vereinnahmte Umsatzsteuer

- Auflösung von Rücklagen

- uvm.

Betriebsausgaben:

- Löhne und Gehälter für Mitarbeiter

- Abschreibungen und Aufwendungen für geringwertige Wirtschaftsgüter

- Miete für Geschäftsräume

- Bezogene Dienstleistungen (Nettobetrag)

- Waren (Nettobetrag)

- Kfz-Kosten wie Kfz-Steuer

- uvm.

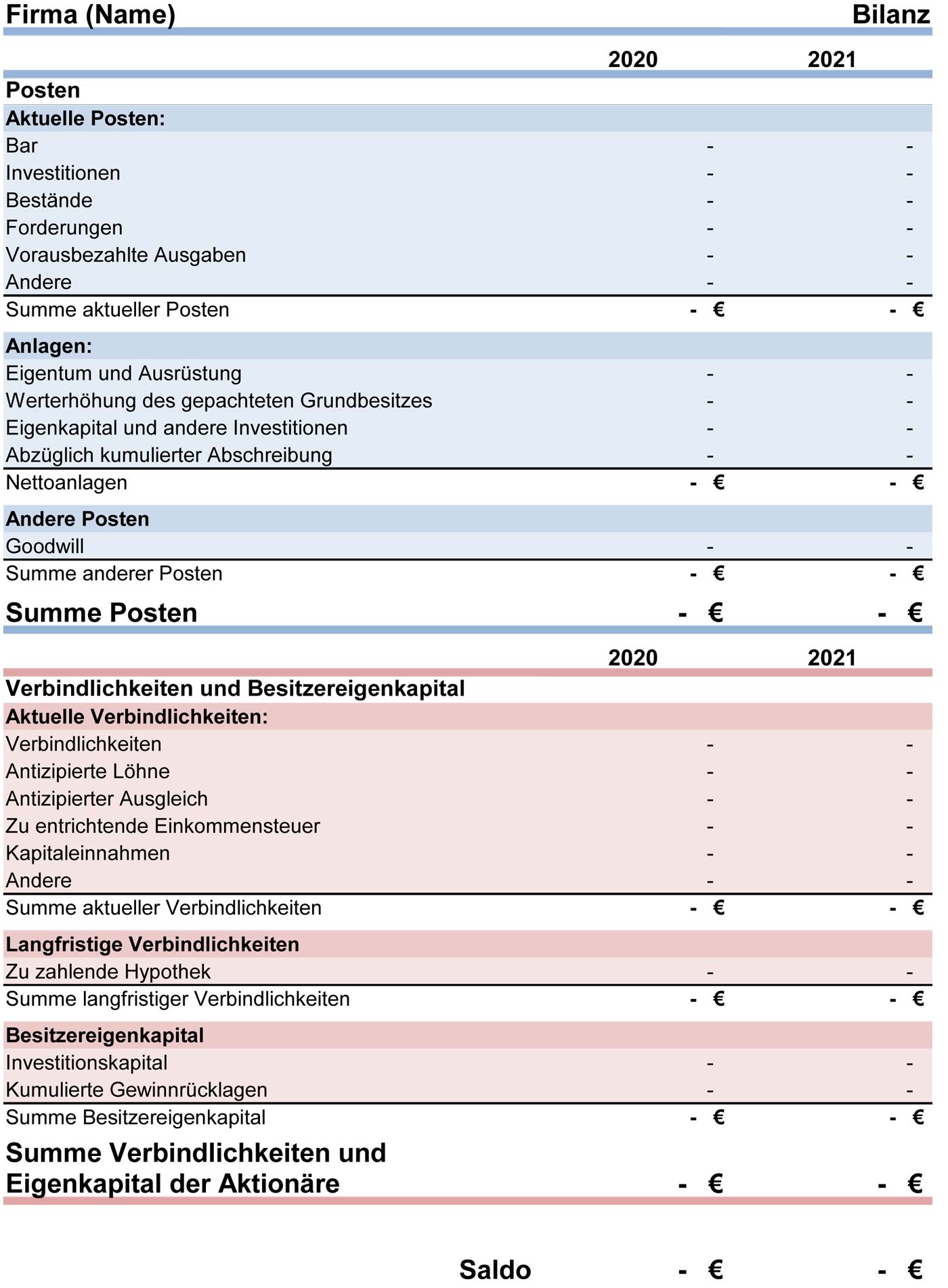

Bilanz erstellen

Bilanzen helfen Dir, das „große Ganze“ zu sehen: Den Nettowert Deines Unternehmens. Wie viel Geld hast Du und in welcher Form wird es aufbewahrt? Bilanzen sind auch wichtig, um einen Kredit zu erhalten, um Investoren zu finden oder um Dein Unternehmen zu verkaufen. Bilanzen gleichen einem Finanzbericht, der die Aktiva, Passiva und das Eigenkapital Deines Unternehmens zu einem bestimmten Zeitpunkt ausweist. Die Bilanz ist die Grundlage für die Berechnung von Renditen und zur Bewertung Deiner Kapitalstruktur. Sie liefert also eine Momentaufnahme. Dieser Beitrag führt Dich Schritt für Schritt durch das Thema: