Kaufnebenkosten einer Immobilie berechnen – Notar und Grundbuchamt, Immobilienmakler und Grunderwerbsteuer. Beim Kauf vom Einfamilienhaus, der Eigentumswohnung und allen sonstigen, bebauten und unbebauten Grundstücke, bringen zusätzlich Kosten, abseits vom Kaufpreis mit sich. Diese Nebenkosten beim Immobilienkauf solltest Du unbedingt kennen. Wichtig beim Immobilienkauf sind also 1) Notar und Grundbuchamt, 2) Immobilienmakler und 3) die Grunderwerbsteuer. Schauen wir uns alle 3 Faktoren der Kaufnebenkosten Schritt für Schritt an.

Notar und Grundbuchamt Kosten berechnen – Schritt 1

Schritt 1 für Deine Kalkulation sind Notar und Grundbuchamt. Beide kommen definitiv auf Dich zu.

Wie hoch sind die Notargebühren?

Die Notarkosten orientieren sich, in ganz Deutschland, an der Höhe des Kaufpreises. Geregelt werden die Gebühren für den Notar im Gerichts- und Notarkostengesetz (GNotKG). Wie hoch der Satz des Notars, beim Kauf Deiner Immobilie exakt sein wird, musst Du also in der offiziellen Tabelle, dem Kostenverzeichnis (KV), nachschauen (Auszug folgt gleich). Wenn Du die Notargebühren aber grob berechnen willst, dann liegen die Kosten für den Notar, in der Regel bei ~ 1,7 %. Grundlage ist, wie gesagt, der Kaufpreis Deiner Immobilie. Nach der Beispielrechnung, folgt der Auszug aus der offiziellen Gebührentabelle.

Schauen wir uns die Berechnung, im Beispiel, für eine Immobilie im Wert von 400.000 an:

Wie berechnet man die Notargebühren?

Damit die Rechnung auch einfach im Kopf nachvollziehbar ist, rechnen wir mit 1,5 %, statt 1,7 %. Für eine grobe Orientierung der Notargebührenreicht es aus.

Notargebühren berechnen:

Kaufpreis x ~ 1,5% = Notargebühren

In Zahlen:

400.000 x 1,5% = 6.000 Euro

Wenn wir von 1,5 % ausgehen, zahlst Du also Notargebühren in Höhe von 6.000 Euro.

Gebührentabelle: Kosten nach Kostenverzeichnis (KV)

Dieses Kostenverzeichnis zum GNotKG schreibt bundesweit einheitlichen Gebührensatz vor, der Grundlage für die Berechnung der Notarkosten sind. Im GNotKG selbst würdest Du 2 Gebührentabellen finden, Tabelle A und Tabelle B. Notarkosten sowie die gerichtlichen Kosten richten sich ausschließlich nach Tabelle B.

Auszug (Stand 12/2020):

| Wert | einfache Gebühr | doppelte Gebühr |

| 10.000 Euro | 75 Euro | 150 Euro |

| 50.000 Euro | 165 Euro | 330 Euro |

| 100.000 Euro | 273 Euro | 546 Euro |

| 500.000 Euro | 935 Euro | 1.870 Euro |

| 1.000.000 Euro | 1.735 Euro | 3.470 Euro |

| 1.500.000 Euro | 2.535 Euro | 5.070 Euro |

Makler Kosten berechnen – Schritt 2

Schritt 2, nach Notar und Grundbuchamt, ist der Immobilienmakler. 2/3 aller Käufer werden mit Makler getätigt, deshalb ein, für die meisten Käufer, wichtiger Posten der Nebenkosten beim Immobilienkauf. Doch wie hoch ist sind die Kosten für den Makler?

In Deutschland gibt es keine einheitliche Höhe der Maklerkosten bzw. Maklerprovision. Tatsächlich ist sie gesetzlich nicht geregelt und zwischen den Parteien frei verhandelbar.

Wie hoch ist die Maklerprovision?

Eine übliche Courtage (also Provision) liegt in der Regel zwischen 3,5% und 7,1%. Sagen wir also im Durchschnitt 5% vom Kaufpreis der Immobilie.

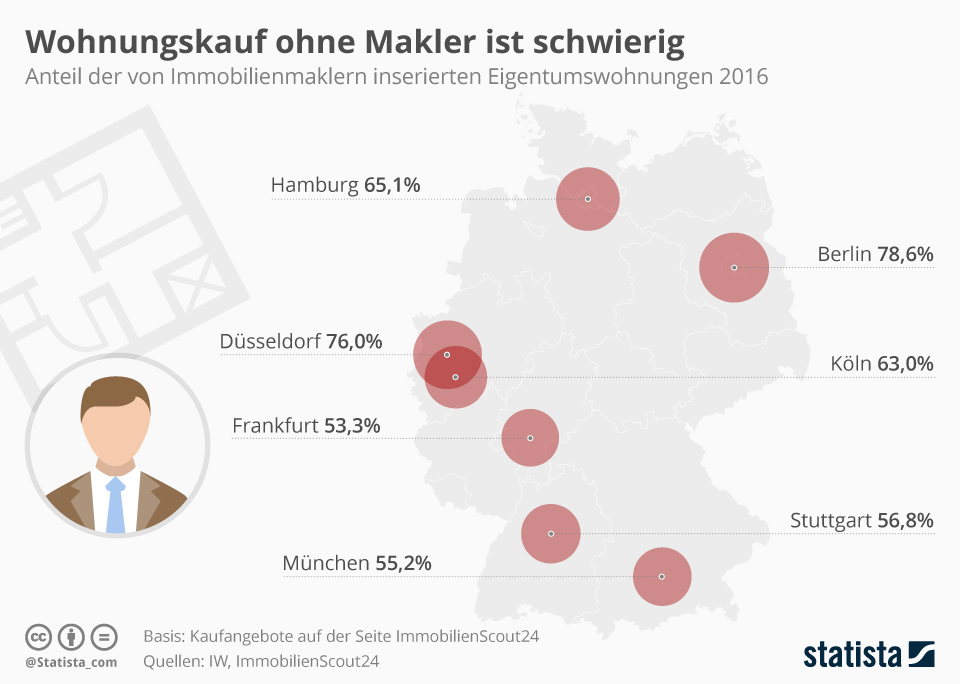

Beim privaten Kauf einer Immobilie, egal ob Eigentumswohnung, Haus oder Grundstück selbst, fällt natürlich keine Maklerprovision an. Ein Großteil vertraut beim Kauf aber auf selbe. Der kleine Teil von Eigentümern hat privat gekauft, ein Großteil der Immobilien ging über Immobilienmakler. Die Inanspruchnahme unterscheidet sich in den einzelnen Städten. Ganz vorn dabei ist Berlin, denn beim Immobilienkauf in Berlin greifen 78,6% auf einen Makler zurück, Käufer in Hamburg zu 65,1%, Düsseldorf mit 76%, während in München, Frankfurt und Stuttgart nur etwas über 53% auf die Leistung eines Maklers zurückgreifen.

- Berlin – 78,6 %

- Düsseldorf – 76,0 %

- Hamburg – 65,1 %

- Köln – 63,0 %

- Stuttgart – 56,8 %

- München – 55,2 %

- Frankfurt – 53,3 %

Grunderwerbsteuer Kosten berechnen – Schritt 3

Schritt 3, nach Notar, Grundbuch und Immobilienmakler, ist nun nur noch die Grunderwerbsteuer, die beim Kauf von allein Immobilien anfällt, da Du automatisch immer mindestens Teileigentümer des Grundstücks bist. Beim Kauf von Häusern und Mehrfamilienhäusern, fällt dementsprechend Steuer auf den gesamten Grund an. Kommen wir zur Berechnung und Höhe der Grunderwerbsteuer in den einzelnen Bundesländern.

Wie hoch ist die Grunderwerbsteuer?

Die Höhe des Grunderwerbsteuersatzes unterscheidet sich, je nach Bundesland, sie ist eine Landessteuer. Seit dem 1. Januar 2006 ist sie Ländersache. Aktuell liegen die Steuersätze zwischen 3,5 und 6,5 Prozent des Kaufpreises. Die geringste Grunderwerbsteuer zahlst Du als Käufer in Bayern und Sachsen mit 3,5 Prozent des Kaufpreises. Am höchsten ist die Grunderwerbsteuer für Dich als Käufer in Thüringen, Nordrhein-Westfalen, Schleswig-Holstein, Brandenburg und im Saarland mit 6,5 Prozent.

Hier kommst Du direkt zur Aufteilung in die einzelnen Bundesländer.

Wie berechnet man die Grunderwerbsteuer? (Beispiel)

Grundlage ist der Kaufpreis Deiner Immobilie.

Formel:

Grunderwerbsteuer = Kaufpreis * Steuersatz nach Bundesland

Beispiel (Grunderwerbsteuer Berlin):

24.000 Euro = 400.000 Euro * 6.0%

Die Grunderwerbsteuer für eine Immobilie, mit Kaufpreis von 500.000 Euro in Berlin beträgt also 30.000 Euro. Damit erhöhen sich Deine Kaufnebenkosten um +30.000 Euro.

Beispiel (Grunderwerbsteuer München):

14.000 Euro = 400.000 Euro * 3.5%

In München steigen Deine Kaufnebenkosten, durch die Grunderwerbsteuer, also nur um +14.000 Euro. Ganze 10.000 Euro weniger, als in Berlin.

Hier noch ein kleiner Exkurs zum Unterschied zwischen Grunderwerbsteuer und Grundsteuer.

Wer zahlt die Maklerprovision?

Mit einem neuen Gesetz wird die Verteilung und die Frage, „wer zahlt den Makler“ für nicht gewerbliche Käufe zum ersten Mal geregelt. Tatsächlich existierte bis dato keine einheitliche Regelung in Deutschland. Als Käufer musstest Du in Bundesländern wie Berlin, Brandenburg, Bremen, Hamburg und Hessen, die gesamte Maklerprovision bezahlen. Wichtig ist, das neue Gesetz betrifft nur die Verteilung der Maklerprovision, nicht die Höhe.

Das Wichtigste im Überblick:

- Maklerprovision wird geteilt (Käufer/Verkäufer)

- Verkäufer trägt mindestens die Hälfte

- Höhe der Courtage wird nicht reguliert

Lies hier mehr zum Maklerprovision: Neues Gesetz.

Was ist der Unterschied zwischen Grunderwerbsteuer und Grundsteuer?

Wenn Du schon einmal von der Grundsteuer gehört hast und Dich fragst: Ist das nicht dasselbe? Kurz erklärt: Die beiden Begriffen werden von Einsteigern oft verwechselt. Sie sind aber schnell beschrieben.

Die Grunderwerbsteuer zahlst Du einmalig beim Kauf von Haus, Eigentumswohnung und Grundstück; die Grundsteuer zahlst Du jährlich.

Fassen wir zunächst noch einmal die GrEst. zusammen:

Grunderwerbsteuer:

- Wird beim Immobilienkauf (auch nur Grundstück) fällig

- Einmalige Steuer

- Erhebung durch Bundesländer

- Teil der Kaufnebenkosten

- Orientiert sich am Steuersatz der Länder

- Wird bei Grundbesitz fällig

- Jährliche Steuer

- Erhebung durch die Gemeinde

- Orientiert sich am Steuermessbetrag und Hebesatz der Gemeinde

Nebenkosten berechnet: Immobilie, Notar, Makler & Steuer – Ergebnis

Fassen wir noch einmal zusammen: Das sind die Nebenkosten beim Immobilienkauf. Grundlage der Berechnung ist jeweils der Kaufpreis der Immobilie selbst.

Wie hoch sind die Kaufnebenkosten insgesamt?

Folgende Sätze werden bei Dir für eine grobe Berechnung veranschlagt:

- Notar und Grundbuchamt circa 1,5-2%

- Maklergebühr circa 3-7%, wir nutzen 5%

- Grunderwerbssteuer circa 3,5-6,5%, je nach Bundesland

Beispielrechnung: Kaufnebenkosten zusammengerechnet

Wir gehen also wieder von einer Immobilie im Wert von 400.000 Euro aus, wir kaufen in Berlin.

Berechnung:

- Kaufpreis der Immobilie = 400.000 Euro

- Notar und Grundbuchamt (~1,5%) = 6.000 Euro

- Maklergebühr (~5%) = 20.000 Euro

- Grunderwerbssteuer (Berlin 6%) = 24.000 Euro

- Kaufnebenkosten Summe = 50.000 Euro

Damit kennst Du jetzt die volle Summe aus Kaufpreis und Kaufnebenkosten:

- Kosten = 450.000 Euro

So hast Du einen konkreten Wert für Deine Immobilienfinanzierung.

Tipps: Weiterführende Videos und Artikel

Hier noch 3 weitere Tipps für Dich zur Finanzierung von Immobilien und ein Extra zur Bonität. Wie bekommst Du am einfachste Finanzierungen in aller Form? Kreditwürdigkeit. Lerne hier mehr dazu:

- Finanzierung ohne Eigenkapital, Grundschuld

- Baufinanzierung ohne Eigenkapital

- Darlehensvertrag / Kreditvertrag

- Bonität & Bonitätsunterlagen

Finanzierung ohne Eigenkapital, Grundschuld

Hier erfährst Du, welche Mindestvoraussetzung für den Immobilienkauf bestehen. Du erfährst Schritt für Schritt wie der Ablauf beim Kauf einer Immobilie aufgebaut ist, von der Finanzierung über den Immobilienkauf bis zur Bezahlung.

Baufinanzierung ohne Eigenkapital

Baufinanzierung – Mit einer soliden Baufinanzierung steht Deinem Immobilien-Projekt nicht mehr im Weg. Von der Anschubfinanzierung bis hin zur Anschlussfinanzierung und Modernisierung, bevor Du Dich auf die Suche nach einer geeigneten Immobilie machst, stell Dir auch die Frage, willst Du eine bestehende Immobilie kaufen oder doch neu bauen? Wenn es um die Finanzierung und die Art des Baukredits geht, sind Bau und Kauf natürlich ähnlich, bei der Finanzierung von Neubauten gibt es besondere Punkte zu beachten. Ein extra für Bauherren*innen ist beispielsweise die Ermittlung der genauen Baukosten. Hier findest Du eine gute Checkliste mit Informationen und Dokumenten, die die Bank von Dir erwartet.

Darlehensvertrag / Kreditvertrag

Darlehensverträge haben bestimmte Bausteine, die Du kennen solltest. Darum habe ich Dir heute 2 Darlehensverträge als Muster zum “Anfassen” und Schmökern zusammengestellt. Details dazu erfährst Du im Video. Dort werden außerdem noch andere wichtigen Fragen zum Thema Immobilienfinanzierung erklärt.

Bonität & Bonitätsunterlagen

Wie stellt man professionell seine Bonitätsunterlagen zusammen? Auch als E-Boni bezeichnet. Hier erfährst Du, wie man das richtig macht.

Next Level Steuercoaching 2021: Jetzt bewerben

Auch 2021 haben viele Selbstständige & Unternehmer echte Schmerzen bei ihrer Steuer- & Abgabenlast! Wir haben 3 altbekannte Fachgebiete zu einer völlig neuen Strategie kombiniert, die es Leistungsträgern ermöglicht, Steuern in privates Vermögen umzuwandeln.

Steuern in privates Vermögen umwandeln

Steuern reduzieren und investieren - Lerne, nur mit Köpfchen allein, ein Cashflow-trächtiges Millionen-Vermögen aufbauen und somit Dein Leben immer entspannter gestalten kannst:

Steuercoaching