Du bist daran interessiert, in Immobilien zu investieren? Du hast aber Angst, den letzten Schritt zu gehen, da Dir das Immobilieninvestment zu kompliziert erscheint? Dann wird Dir sicherlich mein folgender Beitrag über die Immobilienbilanz bei Deiner Entscheidung helfen. Denn Du erfährst jetzt, warum Immobilien die profitabelste Geldanlage der Welt sind. Du wirst staunen. Lies weiter!

Das Prinzip der Immobilie

Ich werde jetzt auf das Prinzip „Immobilie“ eingehen, und zwar sowohl aus der Sicht eines Investors, als auch aus der eines Eigennutzers.

Der wirtschaftliche Teil – 10.000 Euro einsetzen und sofort 100.000 Euro bekommen

Stell Dir vor, Du bekommst für 10.000 Euro etwas, das jetzt schon einen Wert von 100.000 Euro hat, also nicht 100.000 Euro in 30 Jahren, sondern Du investierst jetzt 10.000 Euro und bekommst sofort einen Wert von 100.000 Euro.

Beispiel: Du kaufst einen Porsche im Wert von 100.000 Euro, zahlst dafür aber nur 10.000 Euro und bekommst den Porsche sofort ausgeliefert. Die 10.000 Euro musst Du aber gar nicht auf einmal zahlen. Wie fändest Du das?

Das möchtest Du auch? Ich erkläre Dir, wie es funktioniert…

Das Interessante bei der Immobilie ist, dass sie eine Immobilienbilanz darstellt. Das heißt, sie hat eine Einnahmen- und eine Ausgabenseite. Eine weitere Besonderheit bei der Immobilie ist, dass Du die 100.000 Euro nicht haben musst. Möchtest Du z. B. bei einem Aktienfonds Geld anlegen, müsstest Du die 100.000 Euro haben, um ein 100.000 Euro-Investment zu tätigen.

Die Immobilienbilanz auf einen Blick

Du denkst Dir sicher gerade “Was für ein Blödsinn? Das kann doch gar nicht funktionieren!”? Doch! Wenn Du zum Beispiel gut genug verdienst, also als Lediger mehr als 2.000 Euro und als Verheirateter mehr als 2.500 Euro netto monatlich, bedeutet das, dass Du Steuern zahlst und für die Bank einen guten Namen hast. Das heißt die Bank ist der Meinung: Du bist ein guter Kunde. Aus diesem Grund leiht Dir die Bank 100.000 Euro und nimmt als Sicherheit die Immobilie, vorausgesetzt, die Immobilie ist es auch wert – dann macht sie das auch.

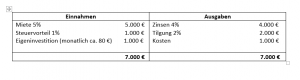

Schauen wir uns nun die Immobilienbilanz an:

Du siehst, die Immobilienbilanz hat eine Einnahmen- und eine Ausgabenseite.

Die Einnahmen – JA, es rechnet sich! Und zwar richtig gut!

Miete

Auf der Einnahmenseite steht als erster Faktor die Miete. Hier rechnen wir mit einer ungefähren Größe von 5% Mieteinnahmen pro Jahr – das wären in diesem Beispiel 5.000 Euro.

Steuervorteil

Dann haben wir als zweiten Faktor einen Steuervorteil von 1% pro Jahr – in unserem Beispiel dann 1.000 EUR pro Jahr.

Die Ausgaben – JA, die hast Du auch, aber weniger, als Du denkst

Zinsen

Auf der Ausgabenseite der Immobilienbilanz haben wir Zinsen für den Kredit bei der Bank. Wir setzen hier 4% Zinsen an – in unserem Beispiel wären es dann 4.000 Euro. Tatsächlich sind die Zinsen aktuell sogar niedriger, wir rechnen hier jedoch langfristiger und ein bisschen schlechter für die Immobilie, sodass Du siehst: Das Prinzip Immobilie funktioniert auch, wenn die Zinsen höher sind.

Tilgung

Als zweiten Faktor auf der Ausgabenseite haben wir die Tilgung. Die Tilgung ist nichts anderes als die Rückzahlung des Kredits. Die Tilgung setzen wir hier mit 2% an, das wären 2.000 Euro pro Jahr und entspricht ungefähr 20 bis 30 Jahren Laufzeit. Weshalb zeige ich Dir im Folgenden.

Kosten

Als dritten Faktor kommen die Kosten für die Instandhaltung, Reparaturen, Hausverwaltung und andere Aufwendungen, die nicht der Mieter trägt, sondern Du als Vermieter. Diese Kosten setzen wir mal mit 1% pro Jahr an – da liegt man in aller Regel gut. Das entspricht in unserem Beispiel 1.000 Euro.

Das Ergebnis der Immobilienbilanz – Du denkst, das stimmt so nicht?

Du denkst Dir jetzt sicher, dass die Immobilienbilanz so nicht stimmt, da der Steuervorteil nicht bei jedem gleich hoch ist, die vereinbarte Tilung ist von Mensch zu Mensch unterschiedlich und die Zinsen können abweichen etc.? Da hast Du Recht!

Bei dieser Immobilienbilanz geht es einfach nur darum, das Prinzip Immobilie zu verstehen und nicht darum, sich in Komplexitäten zu verirren. Deshalb auch dieser einfache und überschaubare Bilanzansatz.

Da eine Bilanz immer ausgeglichen sein muss, haben wir in der oben abgebildeten Bilanz einen Verlust bzw. in unserem Fall eine Eigeninvestition in Höhe von 1.000 Euro pro Jahr. Das bedeutet für uns Kosten in Höhe von ca. 80 Euro pro Monat. Und für diese 80 Euro pro Monat bekommen wir eine Immobilie im Wert von 100.000 Euro.

Vorhin habe ich Dir gesagt, das Tolle an der Immobilie ist, dass man einmalig 10.000 EUR investieren muss – diese noch nicht mal auf einmal, sondern in Raten – und dafür sofort einen Wert von 100.000 Euro bekommt. Wie das funktioniert, zeige ich Dir nun nachfolgend:

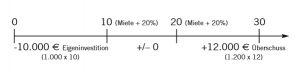

Beispielberechnung – Wie Du für 10.000 Euro Einsatz 100.000 Euro erhältst

Du zweifelst noch? 100.000 Euro für 10.000 Euro Einsatz bekommen – das kann nicht sein? In diesem Beispiel siehst Du, wie das funktioniert!

Im Folgenden siehst Du eine Zeitspur, beginnend beim Jahr 0 und endend mit dem Jahr 30, in dem die Immobilie abgezahlt ist. Markiert sind die Zwischenstationen bei 10 und 20 Jahren. Anfangs müssen wir also unsere Eigeninvestition bezahlen, 1.000 Euro pro Jahr – das wären in den ersten 10 Jahren 10.000 Euro.

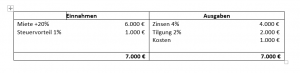

Im Jahr 10 erhöhen wir die Miete einmalig um 20%. Da wir in dieser Beispielrechnung nur das Prinzip Immobilie verstehen wollen, erhöhen wir natürlich nicht jährlich die Mieten um ein paar Prozent, sondern einmalig im 10. Jahr um 20%. Und dann noch einmal im 20. Jahr um 20%.

Nun schauen wir uns an, wie sich das auswirkt:

Ab dem 10. Jahr erhalten wir 6.000 EUR statt bisher 5.000 EUR Miete. Wie Du der neuen Immobilienbilanz entnehmen kannst, fällt unsere Eigeninvestition weg. Das bedeutet ab dem Jahr 10 zahlen wir für unsere Immobilie +/-0 Euro pro Jahr.

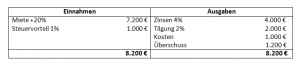

Ab dem 20. Jahr erhöhen wir die Miete erneut um 20%. Das wären dann 7.200 EUR jährlich. Wie Du der neuen Bilanz entnehmen kannst, haben wir nun sogar einen Gewinn (Einnahmen-Überschuss) in Höhe von 1.200 EUR jährlich.

Fazit der Immobilienbilanz

Du zahlst zwar in den ersten 10 Jahren 10.000 Euro an Eigeninvestition, erhältst aber in den letzten 10 Jahren 12.000 Euro an Überschuss zurück. Diese 12.000 Euro legst Du für schlechte Zeiten beiseite. Zum Beispiel könnte die Wohnung mal nicht vermietet sein oder es stehen größere Reparaturen an. Und denk immer daran: Du bist nun stolzer Besitzer einer Immobilie im Wert von 100.000 Euro!

Die Wertsteigerung – Das Beste kommt zum Schluss…

Was Dir vielleicht aufgefallen ist, ist der Umstand, dass wir in unserer Immobilienbilanz die Wertsteigerung nicht mitgerechnet haben. Es liegt wohl auf der Hand, dass die Immobilie nach 30 Jahren sicher im Wert gestiegen ist – allein schon wegen der Inflationsrate. Aber selbst wenn sie nicht steigen würde –brauchen wir das auch gar nicht. Du siehst schon an unserem Beispiel, dass es auch ohne Wertsteigerung ein tolles Geschäft wäre. Denn Du zahlst nur einmalig 10.000 Euro und bekommst sofort eine Immobilie im Wert von 100.000 Euro. Nach 30 Jahren ist das Haus abbezahlt und Du hast zusätzlich mindestens 7.200 Euro jährlich Mieteinnahmen / Renten.

Warum macht das nicht jeder?

Du fragst Dich jetzt sicher: Wenn das so toll ist, warum macht das nicht jeder? Ganz einfach, das kann nicht jeder machen. Du musst gut verdienen, Steuern zahlen und einen guten Namen bei der Bank vorweisen können, um an Geld – wie in unserem Beispiel – zu kommen.

Du möchtest noch mehr über das Prinzip des Immobilieninvestments erfahren? Dann hol Dir den Immobilien Investor Masterkurs! Hier erfährst Du alles, was Du wissen musst, um mit Immobilien erfolgreich zu werden!

Next Level Steuercoaching 2021: Jetzt bewerben

Auch 2021 haben viele Selbstständige & Unternehmer echte Schmerzen bei ihrer Steuer- & Abgabenlast! Wir haben 3 altbekannte Fachgebiete zu einer völlig neuen Strategie kombiniert, die es Leistungsträgern ermöglicht, Steuern in privates Vermögen umzuwandeln.

Steuern in privates Vermögen umwandeln

Steuern reduzieren und investieren - Lerne, nur mit Köpfchen allein, ein Cashflow-trächtiges Millionen-Vermögen aufbauen und somit Dein Leben immer entspannter gestalten kannst:

Steuercoaching